Seit einigen Jahren gibt es immer mehr Robo-Advisor am Markt, mittlerweile auch in Luxemburg. Was ist ein Robo-Advisor? Im Gegensatz zum klassischen Anlageberater, tritt beim Robo-Advisor eine Maschine als »Berater« auf. D.h. der ganze Prozess der Geldanlage wird hier automatisiert. Anstatt dass Sie ein Termin mit Ihrem Anlageberater machen und in einem Gespräch klären was Sie wollen und wie Sie aufgestellt sind, wie Ihre Risikoneigung aussieht usw. müssen Sie beim Robo-Advisor diese Schritte automatisiert über Computer oder eine App durchlaufen und einige Fragen beantworten. Im letzten Schritt empfiehlt der Roboter dann eine geeignete Anlagestrategie und Asset Allocation für Sie die Sie dann auf Knopfdruck starten oder abändern können. Der Vorteil liegt meistens darin, dass der Service durch die ganze Automatisierung günstiger angeboten werden kann als eine klassische Anlageberatung. Wir schauen uns im Folgenden einmal an welche Robo-Advisor es zur Zeit (Juli 2020) in Luxemburg gibt, wie sie funktionieren, was sie kosten und welche Strategie/Idee jeweils dahinter steckt, sofern man die Infos aus den öffentlich bereitgestellten Informationen herausziehen kann.

Disclaimer

Diese Webseite stellt keine Anlageberatung dar. Börsenhandel birgt Risiken. Jeder handelt auf eigene Verantwortung. Die Autoren dieser Webseite sind beruflich weder im Finanzbereich tätig, noch sind sie ausgebildete Berater. Sinn und Zweck dieser Informationsseite ist allein die Förderung und Austausch der Investmentkultur (in Luxemburg). Eventuell vorgestellte Aktien oder Investmentprodukte sind natürlich keine Kaufempfehlung.

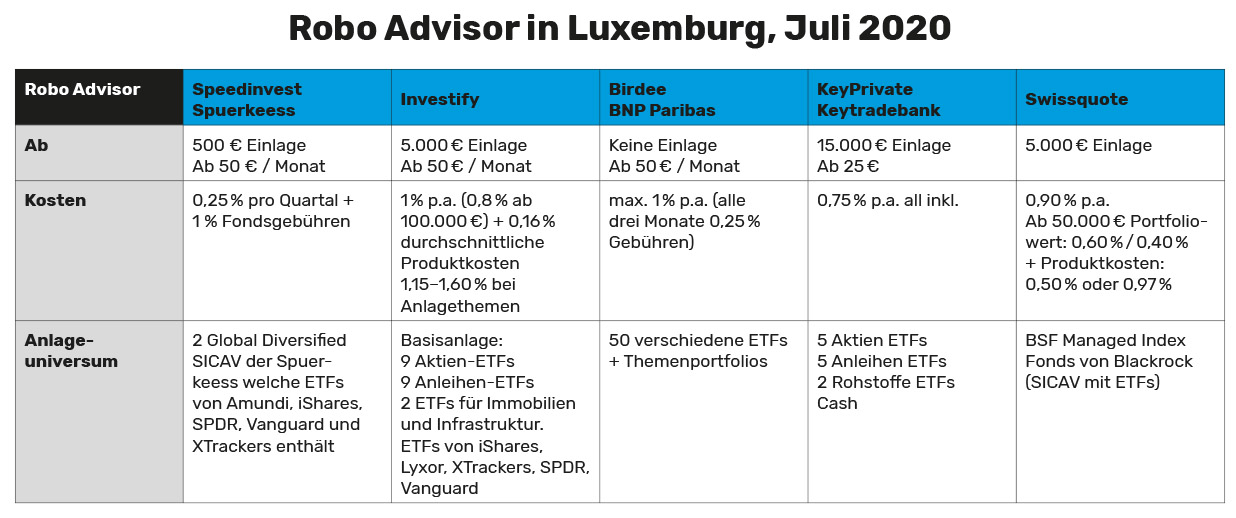

1) KeyPrivate / Keytradebank

2016 hat die Keytradebank, die zur Gruppe »Crédit Mutuel Arkéa« gehört, den Dienst »KeyPrivate« gestartet. Hier wird die Software »Birdee« der belgischen FinTech-Gesellschaft »Gambit Financial Solutions« für die Portfolioverwaltung genutzt (siehe auch weiter unten Punkt 4). Laut Keytrade ist die Investitionsstrategie mit dem Nobelpreis ausgezeichnet worden womit sie die Moderne Portfoliotherorie meinen die auf den US-amerikanischen Ökonom Harry M. Markowitz zurück geht. Das ist aber kein Alleinstellungsmerkmal, andere Robo-Advisor könnte man auch damit bewerben. Das bedeutet eigentlich nur dass die Portfolios gut diversifiziert sind, also breit gestreut für ein optimales Rendite/Risiko-Verhältnis je nach Anlageprofil.

Portfolios

Man hat die Möglichkeit in 10 verschiedene Risikoklassen zu investieren: Sehr defensiv, Defensiv, Sehr gemäßigt, Gemäßigt, Ausgeglichen, Wachstumsorientiert, Dynamisch, Sehr dynamisch, Aggressiv oder Sehr aggressiv. Auf der Webseite findet man die Logos von Amundi, Blackrock und WisdomTree, somit kommen wohl Produkte von diesen Anbietern zum Einsatz (Annahme da nicht offen gelegt). Jeden Monat kommt ein Investitionskomitee zusammen um über die Strategie zu diskutieren und eventuelle Anpassungen vorzunehmen. Hier wird dann zusammen der Markt analysiert, die Trends und die Risiken abgewogen. Die ETFs werden dann auf Basis von Momentum ausgewählt.

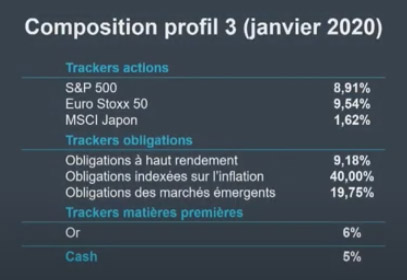

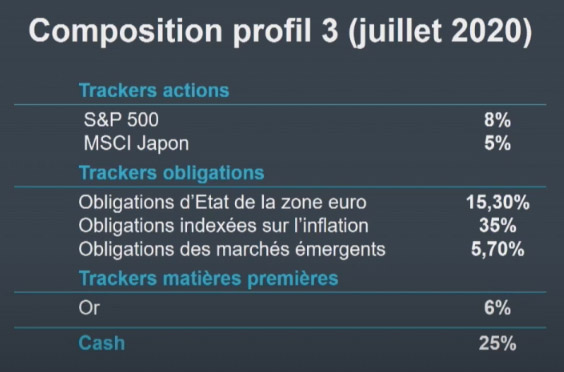

Es kommen jedoch nicht immer alle ETFs zum Einsatz. Wie man im Bericht auf YouTube sieht bestand z.B. das Portfolio Nr. 3 jetzt im Januar 2020 nur aus S&P 500, EuroSTOXX 50 und MSCI Japan was den Aktienteil angeht, sowie ebenfalls 3 ETFs beim Anleihenanteil und einem Gold-ETF. Sehr positiv finde ich hier die Reports auf dem YouTube-Kanal der Keytradebank. Das schafft eine gewisse Transparenz. Man sieht dass der Robo-Advisor z.B. ganz aus europäischen Aktien rausgegangen ist während der Coronakrise und die Cashpositionen aufgestockt hat (Januar: 5% Cash, Juli: 25% Cash).

Kosten

0,75% jährlich und die Transaktionskosten sind mit eingeschlossen, zz. MwSt. und Steuern. Ab 15.000€ ist man dabei und dann ab 25€ pro Zeitraum (je nachdem ob man pro Monat, Quartal oder Jahr investiert).

Keyplan

Neben KeyPrivate gibt es bei der Keytradebank auch noch den Service »Keyplan«. Hierbei handelt es sich ebenfalls um eine Art Robo-Advisor jedoch mit dem Unterschied dass hier nicht in ETFs investiert wird sondern in ein ausgewähltes Universum aus 40 Investmentfonds/SICAVs, aktiven Fonds mit deutlich höheren Verwaltungsgebühren (z.B. 1,75% oder noch höher). Dafür gibt es dann keine weiteren Kosten. Für Privatanleger ist eher KeyPrivate vorzuziehen auf ETF-Basis.

2) Speedinvest der Spuerkeess

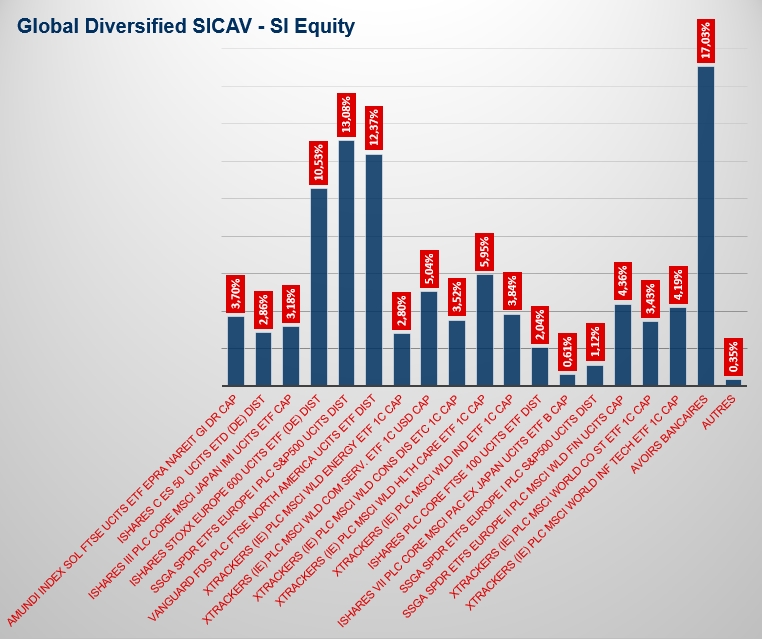

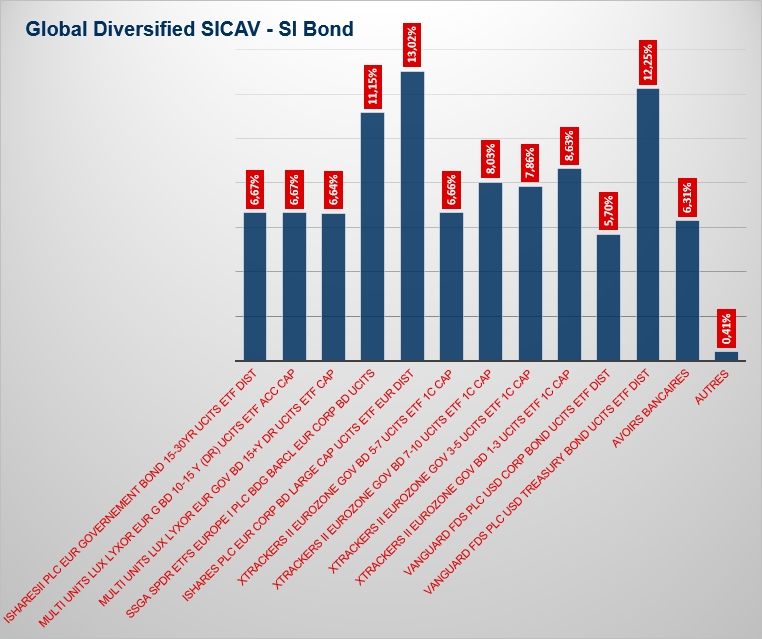

2017 hat die Spuerkeess den Robo-Advisor »Speedinvest« eingeführt als erste luxemburgische Privatkundenbank. Das Geld wird hier in zwei Teilfonds von Global Diversified SICAV (GDS, Anleihen und Aktien) investiert die sich aus ETFs zusammensetzen und extra für Speedinvest entwickelt wurden. Es fällt auf dass z.B. überhaupt nicht in Rohstoffe oder etwa Immobilien investiert wird. Ebenso spielt hier Nachhaltigkeit keine Rolle wenn das für Sie ein Thema ist beim Investieren.

Portfolios

Es gibt 3 Portfolios: Dynamisch, Ausgeglichen und Vorsichtig.

- Bei der dynamischen Strategie wird das Investment aufgeteilt auf 80% Aktien und 20% Anleihen.

- Die Ausgeglichene Strategie teil die Allocation auf in 50% Aktien und 50% Anleihen.

- Die Vorsichtige Strategie nutzt dann nur noch 20% Aktien und 80% Anleihen.

Welche ETFs werden benutzt? Ein Blick in den den Jahresbericht der Global Diversified SICAV gibt Aufschluss. Man findet 17 ETFs der Anbieter Amundi, iShares, SPDR, Vanguard und XTrackers.

Kosten

Bei Speedinvest wird jährlich eine Verwaltungsgebühr von 0,25% erhoben bzw. 0,0625% pro Trimester (Korrektur: In der ersten Version des Artikels stand fälschlicherweise 0,25% pro Trimester). Dazu kommen noch die Kosten zum Kauf der Fonds von 1%. Sind wir schon bei 2% … Der Mindestbetrag bei der Erstanlage beläuft sich auf 500 €. Ab 50€ monatlich geht es dann los.

3) Investify

Investify gibt es seit 2015 in Deutschland, seit 2018 jetzt auch in Luxemburg und gehört zum deutschen FinTech Axigo. Partnerbank ist hier die Baader Bank.

Portfolios

Die Basis bildet bei Investify ein weltweit breit gestreutes ETF-Portfolio. Man kann zusätzlich noch Akzente setzen durch Themen wie Robotik oder etwa Ethisches Investieren, Big Data, Cyber Security, Zukunftstechnologien und noch viele andere. Das ist bei Investify extra. Es kommen nur physisch replizierende ETFs zum Einsatz. Das heißt dass auch die Werte tatsächlich im Fonds drin sind und nicht nur künstlich simuliert werden (siehe synthetische Replikation). Zur Auswahl wird die Plattform des Anbieters Morningstar genutzt. Bei den sog. Anlagethemen können auch mal aktive Fonds zum Einsatz kommen.

In diese Aktien-ETFs wird bei Investify investiert:

Man findet ganz transparent eine Übersicht der Produkte hier. Zur Basisanlage zählen auch noch Immobilien-ETFs und natürlich Anleihen.

Kosten

Ab 5.000€ ist man bei Investify dabei. Die Kosten liegen bei 1% p.a. oder 0,8% p.a. ab einer Anlagesumme von 100.000€. Dazu kommen Produktkosten von durchschnittlich 0,16%. Bei Anlagethemen gibt es zusätzliche Produktkosten von 1,15 bis 1,60%. Die Gesamtkosten werden monatlich erhoben. Ab 50€ monatlich kann man investieren.

4) Birdee

Birdee wurde von BNP Paribas Asset Management 2017 aufgekauft. Bis vor kurzem konnte man bei Birdee nur ab 1.000€ dabei sein, seit Juni 2020 geht das schon ab 50€. Es wird größtenteils in ETFs investiert und ein Großteil folgt auch RSI-Kriterien (Socially Responsible Investing). Das Geld kann zu jeder Zeit abgezogen werden genauso wie die Beträge die investiert werden. Die Sutor Bank tritt als Partnerbank auf wo der Account auch eröffnet wird. Birdee selbst ist nämlich »nur« Vermögensverwalter (so wie auch bei Investify). Bei der Sutor Bank werden auch die ETF-Anteile gehalten.

Portfolios

Bei Birdee gibt es 5 verschiedene Portfolios: Dynamic, Protector, Moderate, Stable und Defensive.

Beim dynamischen hat man die größten Gewinnchancen aber auch das höchste Risiko. Die Asset Allocation besteht hier z.B. aus 40% Aktien, 40% Anleihen und 20% Cash.

Beim defensiven Portfolio ist das Risiko kleiner jedoch kann man hier kaum noch Rendite machen. Die Asset Allocation ist hier: 41% Anleihen, 50% Cash und 10% Aktien.

Birdee nutzt ca. 50 verschiedene ETFs um die Portfolios abzubilden. Leider ist nicht herauszufinden welche 50 ETFs das genau sind. Nur dass der Dienst TrackInsight zur Auswahl der besten ETFs genutzt wird.

Neben den klassischen Portfolios gibt es auch Themen-Portfolios wie z.B. Biotechnologie, Kleine- und Mittlere Unternehmen (Small- und Mid-Caps) oder Immobilien. Man kann auch ein klassisches Portfolio mit einem Themen-Portfolio kombinieren.

Kosten

Birdee kostet maximal fix 1% an Management-Gebühren pro Jahr. Alle 3 Monate werden 0,25% Gebühren berechnet. Das Rebalancing ist inbegriffen ebenso wie die ETF-Kosten (TER). Birdee kann kostenlos getestet werden so lange man möchte. Ab 50€ geht’s los. Keine Einlage erforderlich.

5) Swissquote

Ein neuer Player am Luxemburger Markt ist Swissquote. Swissquote, die führende Online-Bank in der Schweiz hat Internaxx 2019 gekauft nachdem Internaxx für ne Zeit lang zur kanadischen Toronto Dominion Direct Investing Gruppe gehörte. Swissquote ist eiegntlich kein reiner Robo Advisor, sondern mehr als Online Broker bekannt. Aber sie bieten unter der Bezeichnung »Smart Portfolios« was in der Richtung an.

Portfolios

4 Anlageprofile können ausgesucht werden: Defensiv, Moderat, Wachstums- und Nachhaltigkeitsportfolio. Pro Portfolio wird ein Fonds genutzt mit Sub-Fonds. Das defensive Portfolio nutzt bspw. den »BSF Managed Index Port Defensiv D2 EUR« Fonds bzw. SICAV. Der Fonds ist aufgelegt von Blackrock und nutzt als Sub-Fonds auch nur andere Blackrock Fonds (iShares) ETFs. Und zwar ganz viele, z.B. 28 Stück. Darunter auch alternative Vermögenswerte, Barmitel, Einlagen sowie Finanzderivate … Als Privatanleger schwer nachvollziehbar.

Wie auch oben schon beim Portfolio von Speedinvest stellt sich immer die Frage nach der Strategie bei so vielen verschiedenen Holdings in einer SICAV die sich auch noch so viel überschneiden. Meistens würde man halt mit einem simplen World oder All Country ETF auf Dauer besser abschneiden. Allerdings ist es schwer zu beurteilen weil vergangene Performance kann nicht in die Zukunft übertragen werden und man kann erst ab 10 Jahre Anlagezeitraum richtig vergleichen. Besser ist es 15 bis 20 Jahre miteinander zu vergleichen. Und dafür sind die meisten Robo Advisor noch nicht lange genug am Markt.

Kosten

Ab 5.000€ geht’s los. Jährliche Pauschalgebühren von 0,90% ohne Ausgabeaufschläge oder Rücknahmeabschläge. Ab 50.000€ Portfoliowert zahlt man noch weniger, 0,60 bzw. 0,40% p.a. Dazu kommen noch Produktkosten von 0,50% (Defensives, Moderates oder Wachstumsportfolio) oder 0,97% beim Nachhaltigen Portfolio.

6) Startalers

Zum Schluss möchte ich noch Startalers erwähnen. Gaëlle Haag hat die Plattform ins Leben gerufen die sich eigentlich vor allem an Frauen richtet. Die Seite ist nur auf Französisch gehalten und es geht um eine App für die sich interessierte Frauen einschreiben können und wo sie dann personalisierte Investmentvorschläge bekommen können. Es geht auch darum eine Community aufzubauen. Leider ist der Webseite und der Newsartikel über Startalers nicht viel mehr über die Investmentstrategie und die Kosten zu entnehmen solange man sich nicht anmeldet. Auch ist nicht richtig klar ob man direkt über die App investieren kann oder ob man sich zusätzlich dann einen Broker suchen muss um zu starten.

Fazit: Sollte ich nun bei einem Robo-Advisor mein Geld anlegen?

Es ist eigentlich ganz interessant zu sehen, dass es in Luxemburg zwar nun solche neue Robo-Advisor Dienste gibt, aber noch immer keine Bank bei der man günstig (!) selber online einfache ETF-Sparpläne durchführen kann, z.B, monatlich, so als sei das nicht gewollt. Der günstigste Weg zum Investieren ist immer, es selbst zu machen. Denn dann setzt man sich auch mit der Materie auseinander, versteht was man macht, muss keinen Algorithmen blind vertrauen die im Hintergrund arbeiten und kann selbst seine Anlagen steuern. Wer das machen möchte und unseren großen ETF-Leitfaden noch nicht gelesen hat, sollte das jetzt tun.

Wie im ETF-Leitfaden beschrieben, kann man sich eine einfache ETF-Anlagestrategie zurechtlegen die ohne viele Bausteine auskommt, z.B. à la Bogleheads mit nur einem oder zwei ETFs (siehe ETF-Leitfaden). Bis hin zu einem einzigen sog. passiven Portfolio-ETF (z.B. den Arero-Fonds) bei dem man dann gar nichts mehr machen muß und das Ansparen komplett automatiseren kann wie eben bei einem Robo-Advisor, nur dass es noch günstiger ist (Arero: 0,50% p.a.).

Wer sich nicht zutraut, selbst sowas zu machen, der kann sich einen Robo-Advisor aussuchen der auf Basis von ETFs funktioniert. Das ist immer noch besser als nichts zu machen und die Kosten halten sich hier in Grenzen. Da es Robo-Advisor noch nicht so lange gibt, ist es schwer einen Vergleich zu ziehen zu einem einfachen konventionellen Weltportfolio das über alle Länder und Assetklassen gestreut ist. Robo-Advisor sind i.d.R. der klassischen Bankberatung vorzuziehen die Ihr Vermögen in aktive Fonds stecken würden die Sie viel Gebühren kosten im Endeffekt und Ihre Rendite auffressen. Allerdings funktionieren auch verschiedene Robo-Advisor nach dem Prinzip »Viel bringt Viel«. In 17 verschiedene ETFs zu investieren wie Speedinvest ist einfach übertrieben. Da ist nicht mehr Rendite rauszuholen als wenn es nur halb so viel ETFs wären. Wer in so viele ETFs investieren möchte, bekommt das aber auf die eigene Faust dann auch nicht günstiger hin.

Als Vorteil wird bei Robo Advisorn auch angegeben, dass die Algorithmen bzw. die Strategien dahinter auch auf Markttrends reagieren können, z.B. in Zeiten einer Rezession, also wenn die Kurse an den Börsen in den Keller gehen. Wie wir oben gesehen haben ist der KeyPrivate z.B. in Cash übergegangen und raus aus den europäischen Märkten um das Vermögen der Kunden zu schützen. Allerdings ist es ja so, dass genau in so Zeiten wo die Kurse fallen Aktien preiswerter gekauft werden können. Wenn man also passiv ein ETF-Portfolio führt, wäre es eher vorteilhaft, einfach stur weiter pro Monat zu investieren oder sogar den Sparbetrag noch zu erhöhen um so noch mehr Anteile zu kaufen und dann mehr Rendite zu machen wenn die Kurse wieder steigen, den das werden sie. Die passive Idee des Investierens in ETFs ist es, passiv zu sein, nichts zu machen und immer weiter zum Durchschnittspreis zu kaufen (Cost Averaging), egal was der Markt gerade kurzfristig macht, denn wir investieren als Smart Investor langfristig in die Märkte (+10 Jahre, besser +15 Jahre).

Welchen Robo Advisor würde ich persönlich wählen?

Ich finde, der Robo Advisor der Keytradebank macht den besten Eindruck (KeyPrivate). Mir gefällt dass nur wenige ETFs im Einsatz sind die einander wundervoll ergänzen. Eine klare Strategie ist sichtbar. Man hat viele verschiedene Risikoklassen um sein Profil zu steuern und mir gefallen definitiv sehr gut die monatlichen YouTube Updates sowie das Komitee der Experten in dem auch der Luxemburger Value Investor Leon Kirch sitzt. Die Kosten mit 0,75% p.a. sind ebenfalls super. Einzige Hürde ist der Einstiegsbetrag mit 15.000€ der etwas hoch liegt wie ich finde.

Wenn Ihnen Nachhaltigkeit und die Umwelt wichtig ist, würde meine Wahl wohl auf Birdee fallen.

Tools im Ausland

Man muss aber auch hier sagen, dass das benachbarte Ausland hier die Nase weit vorne hat. Alleine in Deutschland gibt es unzählige Angebote die oft auch besser sind als die hier vorgestellten aus Luxemburg. Z.B. Quirion (Kosten ab 0,48% p.a.) oder etwa Fintego, Visualvest mit ihren Greenfolios oder z.B. Weltsparen die sehr schöne ETF-Portfolios anbieten. Allerdings ist der Markt mittlerweile auch ziemlich gesättigt mit dem Thema Robo Advisor. Einige haben schon aufgegeben auf Grund mangelnder Nachfrage.

Die digitale Vermögensverwaltung von Gerd Kommer kommt

Am Ende noch ein interessanter Hinweis. Gerd Kommer ist ein bekannter Finanzexperte und Vermögensverwalter dessen Bücher zum Thema ETFs ich nur jedem ans Herz legen kann, auch wenn sie ziemlich wissenschaftlich und teilweise trocken geschrieben sind. Aber das ist gute Finanzliteratur. Er hat nun angekündigt, selbst einen Robo-Advisor auf den Markt zu bringen der seine Anlagestrategie nachbildet (siehe hier). Da sein Konzept des sog. »Kommerschen Weltportfolio« viele verschiedene Assetklassen beinhaltet, muss man so die ganze Aufteilung und das Rebalancing nicht selbst vornehmen. Vorteil außerdem: Gerd Kommer ist 100% unabhängig, d.h. er bekommt keine Provisionen weil er verschiedene Produkte empfiehlt oder einen Vertrag hat mit den Fonds-Anbietern. Mindestanlagesumme ist aber 10.000 €. Die Dienstleistung kostet 0,70% p.a. (pro Jahr) und die ETFs 0,20% p.a. Ob der Dienst auch für Luxemburger verfügbar sein wird werden wir dann sehen.