Einleitung

Ich wollte diesen Artikel über ETFs schon lange schreiben. Im August 2017 hatte ich damit angefangen um ihn erst jetzt im Februar 2019 fertig zu stellen. Auf unzähligen Finanzblogs im Internet wird schon über ETFs geschrieben und es gibt mittlerweile sehr viele Videos zum Thema auf YouTube. Trotzdem kennen sehr viele diese drei Buchstaben noch nicht und können nichts dazu sagen, geschweige denn es in der Praxis anwenden. Der eine oder andere hat vielleicht von seinem Bankverkäufer schon mal einen Fonds verkauft bekommen. Falls ja, wusstest du vielleicht gar nicht mal richtig was du gekauft hast. Ich habe meinen Banker vor Jahren einmal gefragt wo ich mein Geld anlegen könnte. Er hat mir dann eine kleine Liste ausgedruckt von Vonotobel Fonds mit dem Hinweis dass da einer im Jahr davor fast 18% Rendite gemacht hätte, das sei doch gar nicht schlecht. Und das war’s dann schon mit der »Beratung«. Ich bin froh dass ich das damals nicht einfach blind gemacht habe. Einfach so ein Finanzprodukt kaufen über das sie so gut wie nichts wissen.

In den 90er Jahren, da gab es noch 8 % Zinsen auf dem Sparbuch hat mir meine Mutter vor kurzem gesagt. Wie wir alle wissen, sind die Zeiten längst vorbei und es sieht auch so aus, als käme sowas in unserem Leben nicht wieder. Wir können aber als Privatanleger aber trotzdem noch Rendite bekommen. Nämlich durch investieren in Aktien. Allerdings sollte man nicht nur wegen diesem Argument »Es gibt ja keine Zinsen mehr« auf den Aktienzug aufspringen, sondern weil man real an der Weltwirtschaft und dem Produktivkapital teilnehmen möchte.

Disclaimer

Diese Webseite stellt keine Anlageberatung dar. Die Autoren dieser Webseite sind beruflich weder im Finanzbereich tätig, noch sind sie ausgebildete Berater. Sinn und Zweck dieser Informationsseite ist allein die Förderung und Austausch der Investmentkultur (in Luxemburg). Jeder handelt auf eigene Verantwortung.

DAX, CAC40, LuXX – die Indizes

Seit einigen Jahren erleben ETFs einen großen Aufschwung und erfreuen sich immer größerer Beliebtheit. Jedoch gibt es dieses Finanzprodukt eigentlich schon sehr lange.

ETF heißt »Exchange Traded Fund« und sind Investmentfonds die an der Börse gehandelt werden. Investmentfonds heißt, dass es sozusagen ein Korb ist, der ganz viele Aktien (oder auch Anleihen, Rohstoffe u.s.w.) enthält. Kauft man also so einen ETF, kann es sein dass man nur mit diesem einen Fonds direkt in 1.600 Aktien investiert ist. Oder z.B. 100. Oder auch nur 30. Bestimmt hat jeder schon einmal vom DAX gehört oder vom französischen CAC40 im Fernsehen oder im Radio ohne aber eigentlich genau zu verstehen was das ist. Der DAX ist der deutsche Aktienindex und spiegelt die 30 größten und umsatzstärksten deutsche Unternehmen wider. Beim französischen CAC40 sind es 40 Aktien. In Luxemburg gibt es den LuXX Index. Von dem hört man nicht so oft, weil er international natürlich eher unbedeutend ist. Er beinhaltet momentan nur 9 Unternehmen (z.B. Arcelor Mittal, RTL Group, SES u.a.). ETFs versuchen nun, diese Indizes nachzubilden so genau es geht. Steigt z.B. der DAX um 3%, steigt der entsprechende DAX-ETF ebenfalls um 3%.

Der erste ETF (Toronto 35 Index Participation Units) wurde 1990 an der Toronto Stock Exchange eingeführt. Drei Jahre danach kam dann der S&P 500 dazu der bis heute einer der beliebtesten Indizes ist. Jedoch gab es schon 1973 die ersten Indexfonds aber nur für institutionelle Anleger. Der erste Indexfonds für Privatanleger erschien 1975 auf Initiative von dem kürzlich verstorbenen John Bogle. Zu Bogles Investment-Ansatz gibt es weiter unten beim Thema »Asset Allocation« mehr.

Wenn du in Zukunft informiert werden möchtest wenn solch ein Artikel online geht, trag dich in unsere Mailingliste hier ein. (Deine Daten werden nur zum Versenden des Newsletters über den US-Anbieter Mailchimp verwendet. Hier findest du unsere Datenschutzerklärung.)

Aktiv / Passiv investieren

Was ist nun der Vorteil von ETFs gegenüber »normalen« Fonds?

- Ein ETF wird nicht aktiv gemanagt (obwohl es das heute auch gibt, weicht aber von der ursprünglichen Idee ab.)

- Ein ETF ist i.d.R. viel billiger von den Gebühren als andere aktive Fonds.

- Um in ein ETF zu investieren braucht man nur eine einzige Überzeugung und die lautet: ich bin überzeugt, dass langfristig die Märkte steigen (und das haben sie immer schon getan).

- Um in ETFs zu investieren muss man kein Experte sein und auch nicht regelmäßig Analysen machen, ETFs sind eigentlich ganz easy.

- Auch viele Staatsfonds, Pensionskassen und Versicherungen oder z.B. auch die an jeder Ecke auftauchenden Robo Advisor kochen nur mit Wasser und investieren in Brot-und-Butter-Indizes.

- Mittels Sparplänen kann man ab 25 oder 50 € schon anfangen.

Die meisten Indexfonds/ETFs werden automatisiert an der Börse gehandelt. D.h. es gibt keinen Fondsmanager der den Fonds aktiv verwaltet. Meistens wird der Fonds nur einmal pro Jahr angepasst. Man spricht hier auch von »passivem Investieren« vs. »aktivem Investieren«. Dadurch sind ETFs auch i.d.R. viel billiger als aktive Fonds. Deshalb werden sie auch von Banken selten empfohlen, weil damit weniger zu verdienen ist. Passive Fonds performen sogar häufig besser als aktive Fonds, auch wenn die dem Anleger versprechen den Index (die Benchmark) schlagen zu können. Es werden immer wieder Studien veröffentlicht die das belegen, exemplarisch z.B. die Studie von Daniel Ung von S&P Dow Jones hier (PDF).

Als ETF-Investor profitiert man also kurz gesagt von der gesamten Marktperformance, ohne sich seine eigenen Einzelaktien zusammenstellen und analysieren zu müssen (Stockpicking).

Rendite und Zinseszins

Wenn wir Geld investieren, wollen wir auch Rendite haben, sonst können wir das Geld auch auf dem Sparbuch lassen. Mit Aktien ist es möglich, Renditen von 4, 5 oder 6 % oder sogar noch mehr zu erwirtschaften. Natürlich muß man dazu auch immer ein bestimmtes Risiko eingehen.

Etwas was gerne vergessen wird beim langfristigen Investieren ist der Zinseszins. Das ist ein extrem mächtiges Werkzeug. Nicht umsonst wird es als das 8. Weltwunder bezeichnet. Der Zinseszins ist schwer zu begreifen weil er exponentiell wächst. Und je länger die Investitionsdauer, desto besser er sich entwickeln kann. Investiert man z.B. in jungen Jahren, so Mitte 20, einmal 10.000 € und lässt dieses Geld Jahre lang arbeiten, hat man nach 40 Jahren bei 5% Rendite über all die Jahre daraus 70.400 € gemacht. Erzielt man eine Rendite von 7%, so haben diese 2% Unterschied große Auswirkungen. Man kommt dann auf rund 150.000 €. Um sich das auszurechnen kann man einen der vielen Zinseszinsrechner im Internet zu Hilfe nehmen, z.B. zinsen-berechnen.de.

Kurz gesagt: Anstatt dass man sich ein Auto kauft für 25.000 €, wäre es eine bessere Idee, so eine Summe einmal anzulegen, dann hätte man also schon mal fürs Alter vorgesorgt. Dann braucht man auch keine Rentenzusatzversicherung mehr o.ä. sondern hat fürs Alter eine beträchtliche Summe zusammen. Natürlich gehen dann noch Steuern ab, das sollte man nicht vergessen. Nicht umsonst lautet Warren Buffetts Rat an seine Nachkommen, einfach in den S&P 500 Index zu investieren und liegen zu lassen.

Voraussetzung zum Investieren

Was sind nun die Voraussetzungen zum Investieren? In ETFs investieren ist eigentlich ganz einfach wenn man erst mal einen Plan hat. So einen Plan versuchen wir hier im Artikel zu skizzieren.

Zuerst einmal muß man sich bewusst sein, dass man langfristig denken und agieren muß. Wer sein Geld nicht für minimum 5 Jahre entbehren kann, der sollte die Finger davon lassen. Wenn man sich entscheidet, in ETFs (oder auch Einzelaktien) zu investieren, sollte man immer sehr langfristig denken. Mehr als 10 Jahre, besser sind 15 oder 20 Jahre. Und am allerbesten, mehr als 20 Jahre. Je länger der Anlagezeitraum desto sicherer der Gewinn. Nach 14 Jahren hat man eigentlich immer Gewinn gemacht in der Vergangenheit. Man sagt bei Aktien immer dass die Vergangenheit nichts über die Zukunft aussagt. Das stimmt auch. Niemand kann in die Zukunft sehen und Kursentwicklungen voraussehen, jedoch bekommt man gute Hinweise darauf was höchstwahrscheinlich funktionieren wird.

Man kann zwar mit ETFs auch traden und spekulieren, aber dazu wurden sie nicht erfunden. Der Ansatz den die meisten verfolgen sollten und der Ansatz der am vielversprechendsten ist, ist der sog. »Buy and Hold« Ansatz. D.h. man kauft ein ETF (oder Stücke davon regelmäßig) und hält und hält und hält. Lange. Sehr lange. Erst dann macht sich der Effekt bemerkbar. Beim passiven Investieren mit ETFs hat man Up and Downs, d.h. einmal schneiden die Aktien besser ab, in einem anderen Jahr schlechter. Man sollte sich davon jedoch nicht einschüchtern lassen. Wer langfristig mit ETFs investiert, der muß diese Schwankungen mitmachen und stur regelmäßig weiter investieren. Das kann leichter gesagt sein als getan, vor allem wenn man bereits viel Geld im Depot hat und es einmal so richtig bergab geht. Man denke an Finanzkrisen wie 2008. Jedoch haben jene gewonnen die damals nicht verkauft haben, sondern stur bei ihrer Strategie geblieben sind. Dieses »Aushalten« wird auch oft von ETF-Gegnern als Haupt-Minuspunkt bezeichnet. Bei einem aktiven Fonds wird der Fondsmanager nämlich dann i.d.R. dagegen steuern. Was man also vor allem braucht, ist viel Geduld um seinem Depot beim Wachsen zuzuschauen.

Investieren in ETFs ist langweilig und das soll es auch sein. Es ist wie Gras beim Wachsen zuzusehen 🙂

Einen Plan erstellen, Sparquote und Risiko ermitteln

Um anzufangen in ETFs zu investieren, sollte man sich einen kleinen Plan machen. Zuerst ist wichtig zu ermitteln, welchen Betrag man monatlich entbehren kann und investieren könnte. Mit entbehren ist hier gemeint, dass man das Geld z.B. 10 Jahre oder mehr arbeiten lassen kann. Eine Sparquote die sich eingebürgert hat, ist 10% des Nettoverdienstes. Verdient man z.B. 3.000 € Netto, so sind 300 € Sparquote eine sehr gute Richtlinie.

Hat man noch Kredite an der Backe für Haus, Auto oder Wohnung u.s.w., so sollte die Priorität natürlich erst mal auf dem Abbezahlen des Kredits liegen. Um aber »irgendwie« rein zu kommen, kann man, wenn das Geld reicht, mit einem kleinen Teil bereits anfangen in ETFs zu investieren. Denn bei vielen Online-Brokern ist man schon ab 25 oder 50 € pro Monat dabei. Es ist ein weit verbreiteter Irrglauben, dass nur Reiche an der Börse investieren können.

Lese hierzu auch unseren Artikel über Onlinebroker und Direktbanken.

Hat man den Betrag den man sparen bzw. investieren kann einmal festgelegt, sollte man sich nun Gedanken machen, wie man diese Summe sinnvoll aufteilen kann. Man sollte auf jeden Fall nicht diese 300 € aus unserem Beispiel voll investieren wenn man sonst keine Ersparnisse auf der Seite hat. Ein Cash-Puffer aufbauen ist immer gut. Z.B. 3 bis 5 Monatsgehälter werden hier meist vorgeschlagen. Diese können auf einem normalen Tagesgeldkonto liegen. Hat man das noch nicht, sollte man auch daran erst mal arbeiten.

Lese unseren Artikel über Sparen und Budgetieren hier.

Am besten geht das wenn man versucht, das Ganze zu automatisieren. Und zwar nach dem Prinzip dass man sich am Anfang des Monats erst mal selbst bezahlt, durch einen Dauerauftrag bei der Bank und z.B. mehrere Konten. Das könnte in unserem Beispiel z.B. so aussehen, dass man 200 € auf ein Tagesgeldkonto überweist um Cashreserven aufzubauen und 100 € dann auf das Depot um zu Investieren. Oder: 150 € für Cashreserve, 100 € auf ein Festgeldkonto und 50 € für Investments. Hier muß jeder selber wissen was er zur Verfügung hat und sich diese Aufteilung einmal durchrechnen und überlegen was die Ziele sind. Je mehr investiert wird, desto schneller geht es natürlich voran.

Risikotoleranz festlegen

Wenn man es schafft die Sparquote von 10 auf 15 oder 20 Prozent rauf zu schrauben, so macht das schon einen großen Unterschied. Wieviel man über hat zum Investieren ist auch von der eigenen Risikotoleranz abhängig. Hier muß auch jeder selbst entscheiden was er bereit ist auszuhalten. Denn der Aktienmarkt schwankt unweigerlich. Man geht dieses Risiko ein und möchte dafür im Gegenzug Rendite haben. So das Spiel. Ist man sehr ängstlich, sollte der Betrag den man in Aktien investiert kleiner sein. Ist man risikofreudiger, so kann dieser Teil ruhig größer sein. Mit risikoarm meint man hier entweder festverzinsliche Anleihenpapiere oder (im heutigen niedrigen Zinsumfeld) besser einfach den Teil dann aufs Tagesgeldkonto packen.

Ein weiterer Punkt der auch die Risikotoleranz betrifft, ist die sog. Diversifizierung, also die Streuung im Depot. Investiert man gleichzeitig mit einem ETF in 1.600 Unternehmen, ist die Wahrscheinlichkeit kleiner, dass sich das bemerkbar macht wenn ein paar davon z.B. jetzt Konkurs machen würden (Einzelwertrisiko). Bei Einzelaktien im Depot ist das eine ganz andere Sache. Da muß man immer ein Auge drauf haben. Deshalb ist passives Investieren eine sehr entspannte Sache.

Depot

Viele Banken listen ETFs zwar auf ihrer Webseite auf, oft auch als »Tracker« bezeichnet, geben aber nicht viele Infos dazu. Es ist auch eher nicht ratsam, ETFs bei seiner Filialbank zu kaufen. Wir müssen als Privatanleger schauen, dass wir immer unsere Kosten minimieren. Seit einigen Jahren und mit der fortschreitenden Digitalisierung sind Online-Broker bekannter geworden. Hier kann man oft kostenlos ein Depot eröffnen und zu sehr guten Konditionen handeln. Diese Broker sind oft Tochterfirmen großer Banken. Z.B. Comdirect und Commerzbank, Consorsbank und BNP Paribas, MaxBlue und die Deutsche Bank u.s.w.

Bei der Auswahl eines geeigneten Brokers, ist es wichtig, auf einige Punkte zu achten. Natürlich sind da zuerst mal die Gebühren im Großen Ganzen. Was kostet es einen ETF zu kaufen? Was kostet es eine Aktie zu kaufen? Welche jährliche Gebühren kommen eventuell dazu? Als nächstes ist es wichtig, einen Broker zu wählen der Aktien- bzw. ETF-Sparpläne anbietet. Das gibt es noch nicht so lange, ist aber mittlerweile in vielen Ländern der Standard bei Online-Brokern. Oft gibt es auch viele ETFs im Angebot, d.h.man zahlt ne zeitlang keine Gebühren. Allerdings muß das nicht für immer der Fall sein. Ein weiteres Kriterium ist die Nutzerfreundlichkeit der Plattform und der Support, Schnelligkeit der Antwort, Erreichbarkeit und Kompetenz.

Leider gibt es zur Zeit (Februar 2019) in Luxemburg m.W. noch keinen Broker der ETF-Sparpläne anbieten würde was wirklich sehr schade ist, da Luxemburg so viel auf seinen Finanzplatz und seine Fintechs hält. Es bleibt einem luxemburger Anleger deswegen nichts anderes übrig als ins Ausland zu gehen oder größere Summen anzusparen und in größeren Stücken zu investieren um die Gebühren niedrig zu halten.

Lese hierzu auch unseren Artikel über Onlinebroker und Direktbanken.

Strategie

Was bedeutet Geld für mich? Wieviel brauch ich? Wann brauch ich das Vermögen? Wieviel Wertschwankung bin ich bereit zu ertragen? Sorge ich nur für mich selbst vor oder auch für den Partner? Erst wenn diese Fragen geklärt sind, kann man in die Praxis übergehen. 3 große Vorteile von ETFs noch mal: Langfristig positive Rendite, größtmögliche Risikostreuung, kleiner Zeiteinsatz. Mit ETFs ist man an einer Gewinnentwicklung von einer Vielzahl von Unternehmen weltweit beteiligt. Es ist wichtig dass man sich seine ETF-Strategie gut überlegt und dann auch dabei bleibt. Man sollte sich nicht von dem vielen »Rauschen« im Alltag beeinflussen lassen. Also nicht nach ein paar Monaten schon die Strategie umstellen nur weil man irgendetwas gelesen hat was jetzt vielleicht doch besser sein könnte, ein neues Produkt, ein neuer ETF, eine andere Strategie usw. Es tauchen regelmäßig Artikel im Internet auf die ETFs schlecht machen oder auf die Nachteile hinweisen wollen, jedoch überwiegen für den Privatanleger die schon genannten Vorteile.

Asset Allocation / Vermögensaufteilung

Als Asset Allocation bezeichnet man die Aufteilung der einzelnen ETFs, den Mix der Asset-/Anlageklassen – also welchen Prozentsatz des Kapitals in welche Vermögensklasse investiert wird. Was ist eine Assetklasse? Darunter versteht man z.B. die verschiedenen Investmentmöglichkeiten die es gibt wie Aktien, Anleihen, Immobilien, Bar- und Tagesgeld, Rohstoffe u.s.w. Die Frage lautet jetzt also: Wenn ich meine Sparquote ermittelt habe und somit weiß, wieviel mir zur Verfügung steht zum regelmäßigen Investieren, wieviel Euros sollte ich jetzt wo rein stecken? Es gibt hier nicht nur eine Antwort. Der Anlagemix entscheidet über Rendite und Risiko.

Man teilt ein Depot in einen risikobehafteten Anteil und in einen risikoarmen Anteil auf. Der risikobehaftete Anteil besteht z.B. aus Aktien, Rohstoffen, Immobilien während der risikoarme Anteil aus Anleihen oder Tagesgeld oder Festgeld zusammengesetzt wird oder einer Kombination. Anleihen findet man auch noch unter dem Namen »Bonds« oder »Rentenpapiere« wieder. Anleihen sind nicht so einfach zu verstehen und funktionieren auch ganz anders als Aktien. Außerdem hängen die Kurse von Anleihen vom Zinsniveau ab. Es sind ziemlich komplexe Produkte. Zum aktuellen Zeitpunkt (2019) wo wir sogar Negativzinsen haben, ist es vorteilhafter den risikoarmen Anteil auf dem Tages- oder Festgeldkonto abzubilden. Das ist auch flexibler und die Einlagensicherung greift bis 100.000 €. Wenn Staatsanleihen, dann nur solche mit sehr guter Bonität wie Anleihen aus Luxemburg, Deutschland oder der Schweiz.

Diversifikation ist ein wichtiges Stichwort bei Aktien. Man sollte schauen, dass man schön breit mit ETFs aufgesetzt ist und bei mehreren ETFs darauf achten, dass sich die ETFs möglichst wenig überschneiden. Beim MSCI World Index z.B. sind die USA sehr übergewichtet. Es macht deswegen z.B. eher keinen Sinn, den S&P 500 Index dazuzunehmen. Sondern eine bessere Idee wäre es dann einen Index mit Nebenwerten hinzuzunehmen die man noch nicht im Depot hat.

Einige bekannte Autoren, Vermögensverwalter und Fondsmanager haben ihre Konzepte zur Asset Allocation entwickelt und einige davon möchte ich hier vorstellen:

Boglehead Investing – Lazy Portfolios

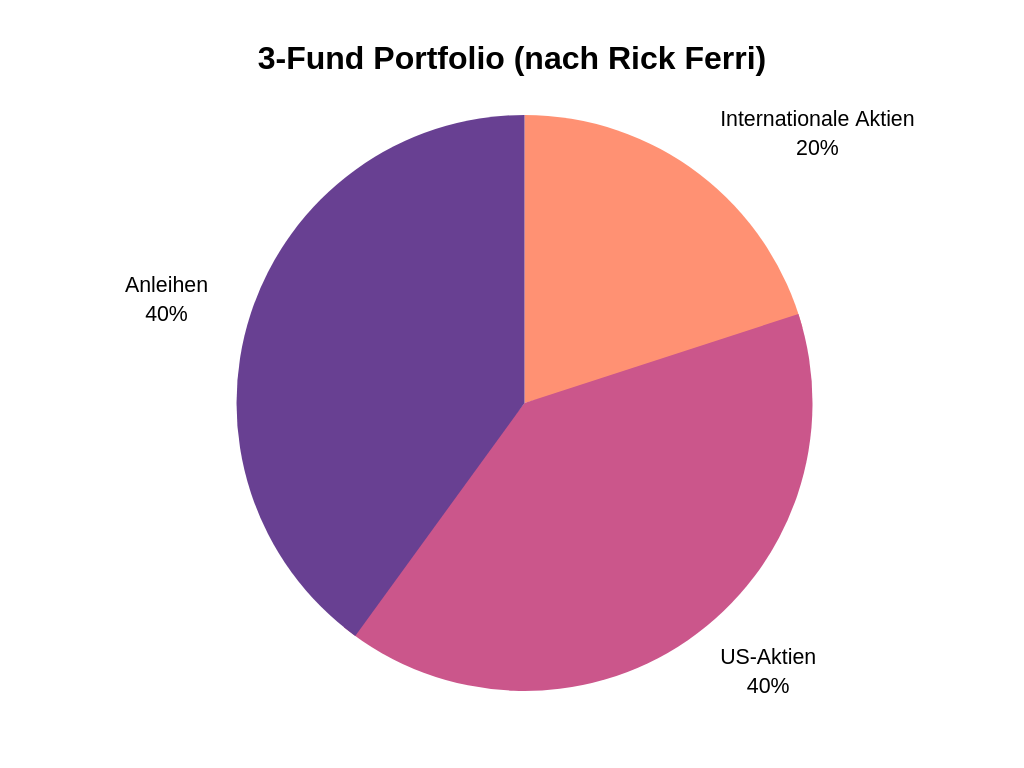

Bogleheads, so nennen sich die Anhänger von John »Jack« Bogle, ein Pionier der Indexfonds, hat mit seiner Firma Vanguard Indexfonds und ETFs Privatanlegern zugänglich gemacht. Er war Verfechter einer einfachen Asset Allocation, einem sogenannten »Lazy Portfolio«. Der Anleger kann so die Asset Allocation lange durchhalten durch einige wenige kostengünstige ETFs.

Das »3-Fund-Lazy-Portfolio« sieht folgende Portfolio-Aufteilung vor:

Der Anleihen-Anteil kann wie gesagt auch durch Tages-/Festgeld ersetzt werden.

Bei Rick Ferri werden also US-Aktien übergewichtet. Es gibt auf Bogleheads noch etliche andere Versionen wie das Coffeehouse Portfolio oder das Coward Portfolio.

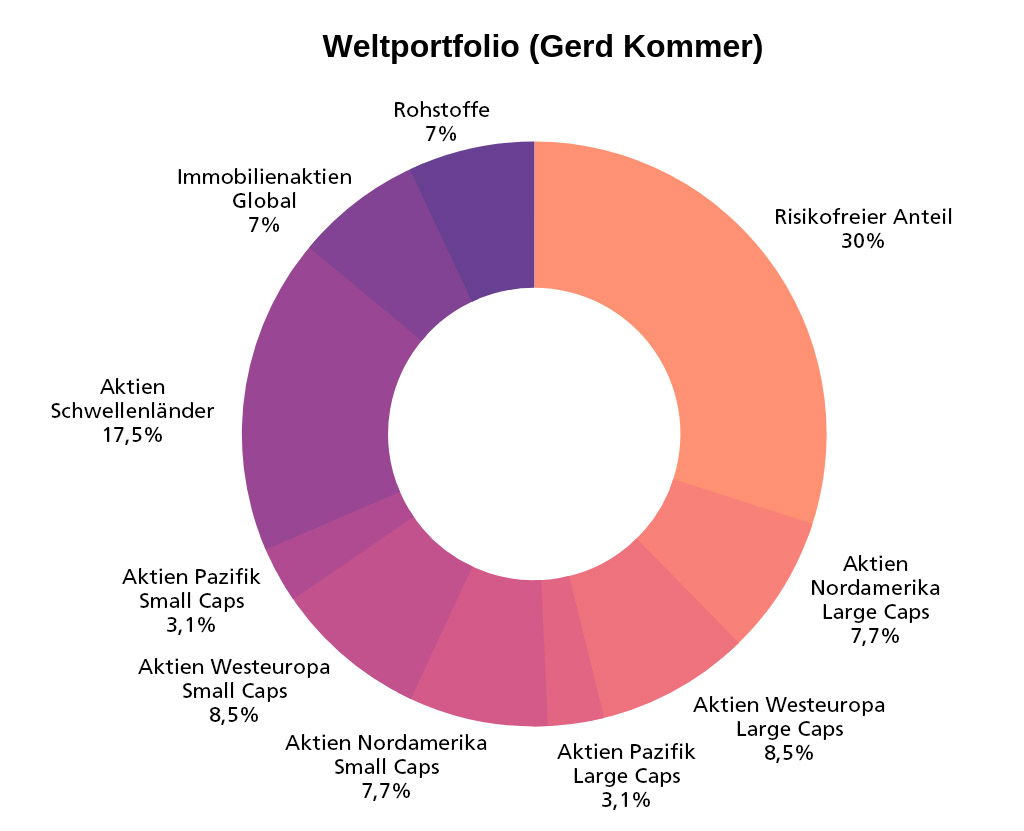

Das Weltportfolio

Das Weltportfolio wurde erstmals von Gerd Kommer vorgestellt (YouTube Vortrag), eine Koryphäe auf dem Gebiet des passiven Investierens. Die Idee ist es, Firmen und Branchen aus allen Ländern der Welt im Portfolio abzubilden. Das Weltportfolio kann man einfach halten mit nur zwei oder drei ETFs, oder aber man kann es feintunen und ins Detail gehen. Dazu muß man aber entsprechend viel Geld zum Investieren übrig haben wenn man bedenkt dass die kleinste Position min. 25 € betragen muß was die Mindestsparrate bei den bekanntesten Brokern ist. Beim original Kommer Weltportfolio käme man da auf über 800 €.

Kommers Weltportfolio sieht vor, 70% in risikobehaftete und 30% in risikofreie, oder besser: risikoarme Assets (Kurzlaufende AAA/AA-Staatsanleihen) zu investieren. Je nach Risikotragekapazität kann man hier jedoch varieren.

Vom risikobehafteten Anteil gehen dann 55% in Aktien entwickelter Märkte (50% Large Caps Value und 50% Small Caps), 25% in Aktien von Schwellenländern global sowie jeweils 10% in Immobilienaktien und Rohstoffe. Man kann die Rohstoffe auch weg lassen. In dem Fall sollte dann der Anteil von 55% bei den Aktien entwickelter Märkte auf 65% erhöht werden. Lässt man die Immobilienaktien ebenfalls weg kann man dann auf 75% erhöhen. Auf jeden Fall ist es empfehlenswert, sich Kommers Buch (bzw. Bücher) zu kaufen und zu lesen wenn man vor hat, in ETFs zu investieren. Auf YouTube gibt es auch mittlerweile sehr viele Interviews mit ihm.

Das hier drüber dargestellte Weltportfolio besteht wie gesagt aus vielen Bausteinen. Jedoch kann man es auch radikal vereinfachen indem man die Aktien der entwickelten Länder und der Schwellenländer zusammenlegt und mit nur einem ETF abbildet wie den MSCI ACWI (All Country World). Dann erhalten wir folgende Aufteilung:

Das war nur die Kurzerklärung eines Weltportfolios. Ich rate jedem an, sich das Buch durchzulesen um in die Details zu gehen.

UPDATE: Gerd Kommer hat jetzt auch seinen eigenen ETF, eigentlich einen Multi-Asset-ETF (siehe weiter unten) der in einem ETF das ganze Weltportfolio-Konzept abbildet. D.h. für den Anleger entfällt die Arbeit alles selbst zu bauen und auch das Rebalancing (siehe weiter unten zum Thema Rebalancing). Man findet die ETFs unter dem Namen L&G Gerd Kommer Multifactor Equity UCITS ETF.

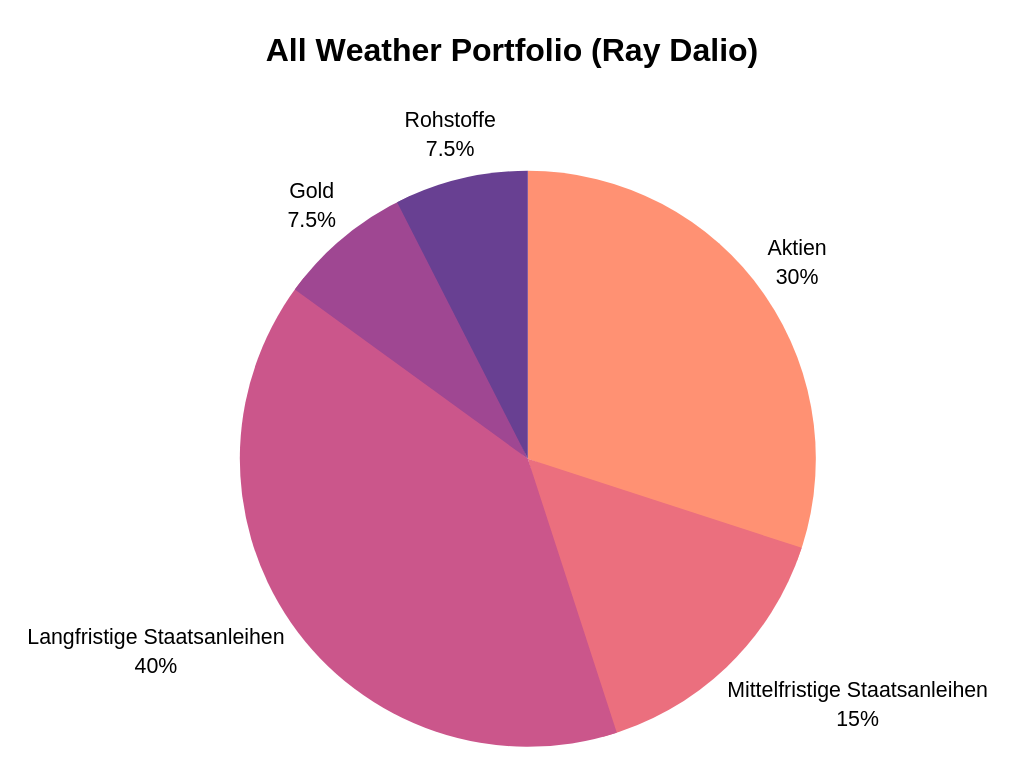

Das All Weather Portfolio

Die Allwetter-Strategie stammt von Ray Dalio. Er plädiert für folgende Aufteilung:

Gold und Rohstoffe schwanken zwar stark, kommen aber hier hinzu da es Marktlagen gibt, in denen sich eine hohe Inflation sowohl auf Aktien als auch auf Anleihen negativ auswirkt. Dies ist ein ideales Portfolio das für alle Zeiten gewappnet ist und was für eher risikoscheue Anleger.

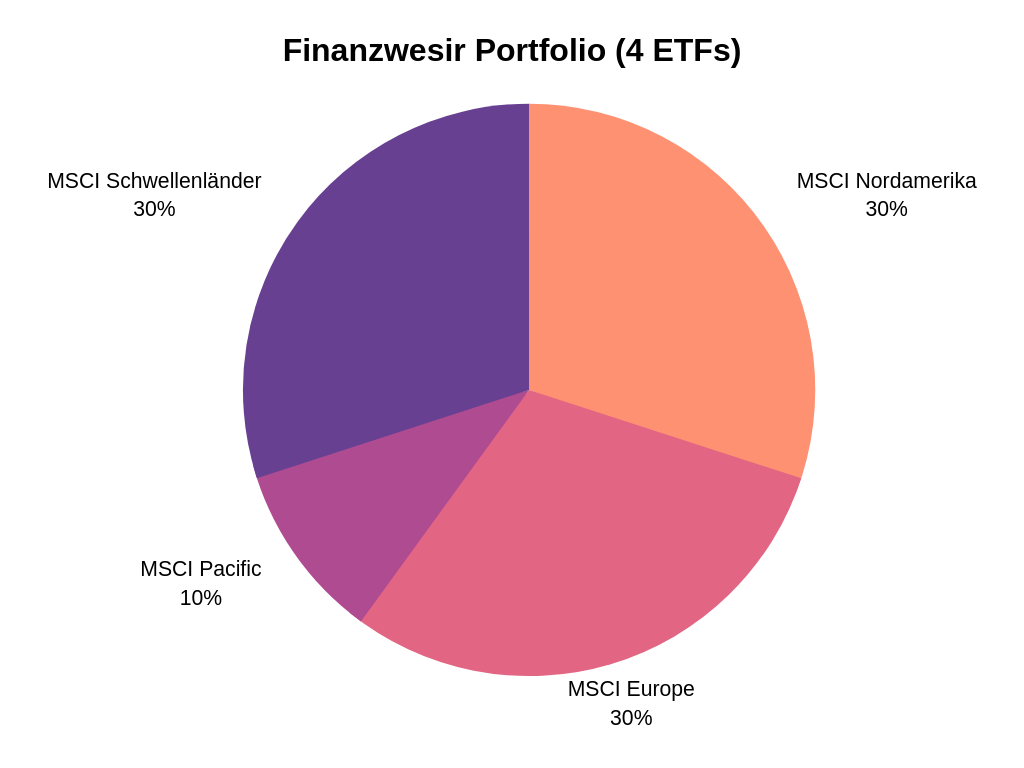

Finanzwesir Portfolio

Wer sich mit ETFs beschäftigt muß auch den »Finanzwesir« (Albert Warnecke) kennen. Er macht sich ganz viel für ETFs in der deutschsprachigen Szene stark und hat schon sehr viel darüber geschrieben in seinem unvergleichlichen Schreibstil. In seinem Vortrag beim Kapitalgipfel geht er aufs passive Investieren ein und erklärt, dass es keine exotischen ETFs braucht sondern man sollte mit den wichtigsten 10 Indizes arbeiten, diese sind:

- MSCI World

- MSCI Emerging Markets

- MSCI ACWI

- MSCi Europe

- STOXX 600 Europe

- MSCI Nordamerika

- MSCI USA

- Standard & Poors 500

- MSCI Pacific

- MSCI Japan

Nehmen Sie sich die 35 Minuten für den Vortrag. Darin wird alles gesagt und zum Schluss werden die einfachen Beispiel Portfolios mit 1 bis 4 ETFs vorgestellt. Seine Devise ist: »Weniger ist mehr«. Für die meisten Privatanleger dürfte das tatsächlich der beste Weg sein. Sein Buch ist ebenfalls empfehlenswert und nicht so wissenschaftlich wie das Buch von G. Kommer, daher einfacher lesbar und verständlicher. Darin sind auch ganz konkrete Depotvorschläge mit dazugehörigen Produkten aufgelistet. Weiter unten gehe ich auf ein Praxisbeispiel ein wie ich ein Wertpapiersparplan erstelle beim Online-Broker.

Der MSCI Nordamerika kann auch mit einem MSCI USA oder S&P 500 abgebildet werden, genauso wie der MSCI Europe durch den STOXX 600 Europe oder der MSCI Pacific durch den MSCI Japan.

Gottfried Heller Portfolio

Gottfried Heller war jahrzehntelang Partner und Freund der Börsenlegende André Kostolany dem wir viele Börsenzitate zu verdanken haben. Er ist auch ein Freund von ETF Portfolios und der Meinung dass mit einem Wertpapierdepot aus Aktien und Anleihen langfristig die Rendite gesteigert und das Risiko reduziert werden kann und hat darüber auch Bücher geschrieben. Empfehlenswerte Lektüre.

Während andere Fachleute spezielle prozentuelle Aufteilungen der verschiedenen Assetklassen vornehmen, teilt Herr Heller seine Asset Allocation eher in gleichmäßige Anteile auf.

Stehen nur monatlich 50 € zur Verfügung zum Investieren, rät er in einen MSCI ACWI (All Country World Index) anzulegen. Der Index deckt alle Börsen der Welt inklusive Schwellenländer ab. Das ist ebenfalls die Standardlösung für jene die investieren möchten, aber dies möglichst simpel – »Less is more«-Style.

Ab 100 € monatlich kann man einen zweiten ETF dazu zu nehmen und zwar einen MSCI World Small Caps. Small Caps sind Unternehmen mit geringerem Börsenwert.

Ab 200 € monatlich kann man dann entweder die Beträge bei den 2 ETFs erhöhen oder noch weitere hinzunehmen, z.B. MSCI Small Caps, einen Schwellenländer ETF, Stoxx Europe 600 der Aktien aus ganz Europa enthält und den S&P 500 der die 500 stärksten US-Aktien enthält.

Ab 300 € monatlich kann man dann in 6 Indizes investieren (Grafik hier drunter): MSCI World, Emerging Markets IMI (Schwellenländer, Investable Market Index), MDax, S&P Small Caps 600, STOXX Europe 600, S&P 500. Wenn man das Depot schwankungsarm haben möchte, kann der S&P 500 auch durch einen Anleihen-ETF ausgetauscht werden z.B. auf kurzlaufende europäische Staatsanleihen (Bsp.: Barclays 1-3 Year Euro Treasury Bond Index).

Die Seite ExtraETF trackt auch viele verschiedene Portfolios, darunter das 10.000 €-Depot und 50.000 €-Depot von Gottfried Heller wo Einmalbeträge einbezahlt werden.

»Unkonventionell« gedacht

[Update/Nachtrag 21.2.2019] Ich möchte hier noch einen kleinen Abschnitt hinzufügen. Und zwar möchte ich drauf aufmerksam machen, dass es nicht immer ein Standard-Depot sein muß. Eine sehr interessante Alternative habe ich im Dezember 2018 bei Christian W. Roehl auf Twitter gesehen der ein paar ETFs vorgestellt hat die er seinem Sohn ins Depot legt:

Interessant ist hierbei, dass er als Erklärung sagt, dass er keine kapitalisierungsgewichtete ETFs mag. Beim Edge MSCI Multifactor etwa basiert die Titelauswahl und Titelgewichtung auf mehreren Faktoren: Value, Momentum, Qualität und kleine Unternehmensgröße. Außerdem setzt er eher auf Renditetreiber (wie er’s nennt) und setzt gerne Akzente bei Mid-Caps (Unternehmen mit Kapitalisierung zwischen 2 und 10 Milliarden Dollar), und z.B. Konsum- und Wachstumswerten. Der letzte ETF »Property Yield« setzt dann noch auf Immobilien. Wie die Asset Allocation genau aussieht verrät er nicht aber dies nur als kleine Inspiration, dass ein ETF Depot auch mal anders aussehen kann.

Multi-Asset-ETFs

Update: Es gibt mittlerweile von vielen Fondsgesellschaften sog. Multi-Asset-Fonds, sei es bei Blackrock, Vanguard (Life Strategy), VanEck, Amundi usw. Bei Multi-Asset Fonds kauft man nur einen Fonds der bereits in sich eine bestimmte Aufteilung vornimmt. Weiter oben hatten wir schon von Gerd Kommers ETF gesprochen der in sich die ganze Weltportfolio Asset Allocation vornimmt.

Der Arerofonds

Der bekannteste ist der Arerofonds (WKN DWS0R4) der hier in Luxemburg aufgelegt wird bei der DWS Investment s.a. ARERO bedeutet Aktien REnten, ROhstoffe. Dieser Fonds verfolgt eine Strategie ganz ähnlich wie das oben vorgestellte Weltportfolio. Aber alles automatisch in nur einem Fonds gebündelt. Mit einer TER von 0,50% auch ziemlich günstig zu haben. Diese All-in-One Lösung ist etwas für Leute die es möglichst einfach haben wollen und sich gar nicht mit der Materie beschäftigen möchten. Der Vorteil vom Selbermachen ist, mit einzelnen Bausteinen lässt sich die Portfoliostruktur auf Wunsch immer anpassen, man ist flexibler als mit nur einem Fonds.

Comstage Vermögensstrategie (Update: jetzt: Amundi)

Wie schon beim Arero, ist der Comstage Vermögensstrategie ETF eine All-in-One-ETF-Lösung. Hier wird 60% in Aktien investiert, 30% in Anleihen und 10% in Rohstoffe. Der Comstage wie auch der Arero sind sehr breit diversifiziert und sind verhältnismäßig günstig zu haben (TER 0,48%).

UPDATE: Die ETF-Sparte der Commerzbank namens »Comstage« wurde verkauft und die ETFs findet man nun unter dem Namen »Amundi Multi-Asset Portfolio« wieder.

Global Portfolio One

Der Global Portfolio One Fonds vom bekannten Portoliomanager Dr. Andreas Beck erhebt den Anspruch wissenschaftlich fundiert zu investieren. Die Asset Allocation sieht so aus:

Weitere Infos gibt es hier: https://globalportfolio-one.com/

Weitere Musterportfolios und Fazit

Es gibt noch unzählige andere Beispielportfolios z.B. auf Extra-Funds hier. Im Endeffekt hängt es von jedem einzeln ab, wieviel er investieren möchte, was das Ziel ist, womit er sich wohl fühlt. Es gibt nicht die eine perfekte Zusamenstellung. Wichtig ist bei ETFs vor allem, breit diversifiziert zu sein, lange dabei zu bleiben und sehr geduldig zu sein. Die Asset Allocation nicht zu komplex gestalten. Meb Faber, Chief Investment Officer von Cambria Investment Management hat Portfolios von Gurus verglichen und kommt zum Schluss, dass komplizierte Konstruktionen es meist nicht wert sind. Besser die Sache einfach halten. Keep it simple.

Tools, ETF Auswahl

Im vorigen Abschnitt über die Asset Allocation haben wir uns die verschiedenen Indizes angesehen und wie wir unseren Anlagemix gestalten können. Wenn wir jetzt wissen, was wir machen wollen, kommen wir vom Index zum ETF, zum eigentlichen Produkt in der Praxis das wir dann kaufen können. Es gibt vor allem zwei wichtige und super hilfreiche Webseiten die man unbedingt kennen muß: just-etf.com und extra-funds.de. Hier kann man alle momentan verfügbaren Produkte am Markt suchen und einsehen und miteinander vergleichen.

Hier im Screenshot ist z.B. das Suchresultat für ETFs auf Indizes der USA die es schon länger als 5 Jahre gibt und die in Luxemburg ihre Heimat haben bzw. ihr Fondsdomizil, erkennbar an der ISIN (International Securities Indentification Number) die mit LU beginnt.

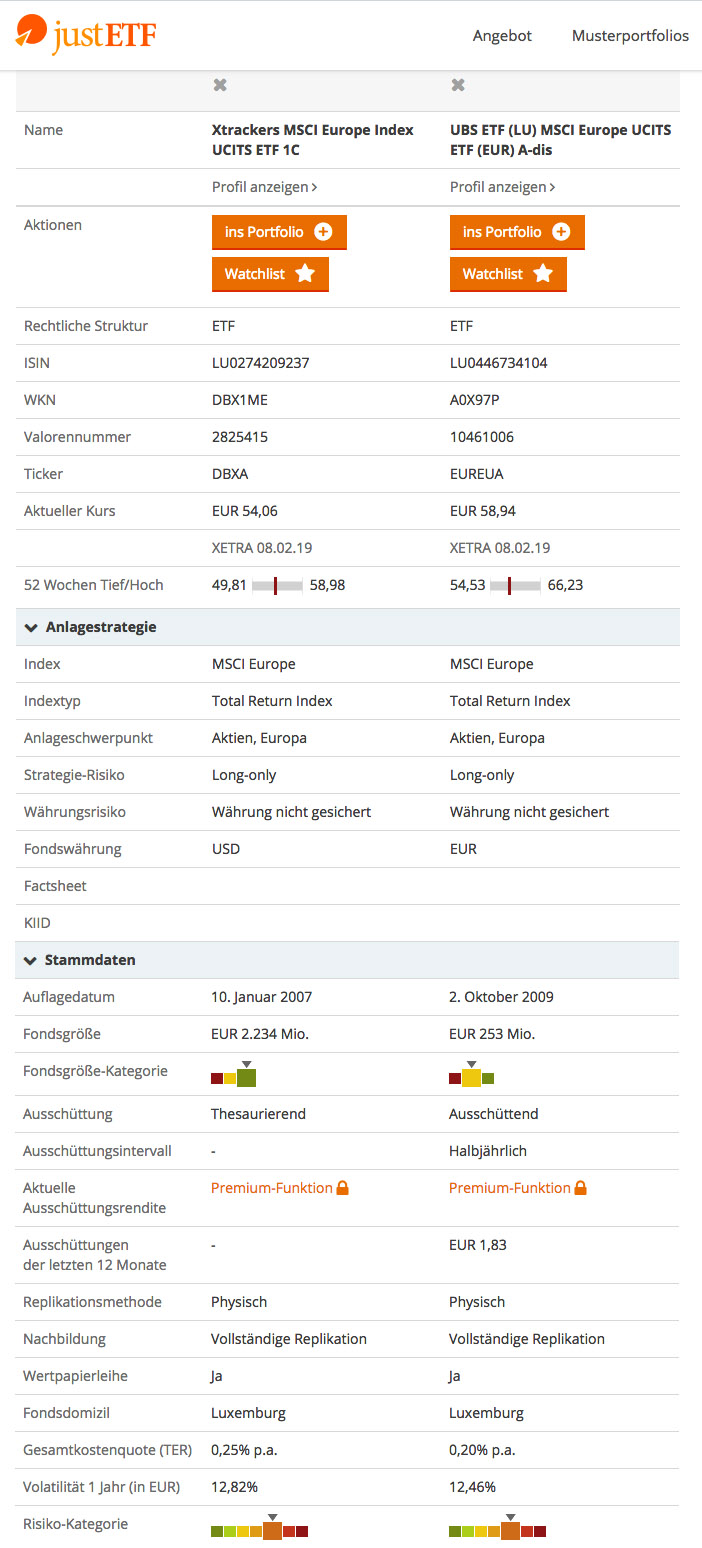

Sehr schön ist vor allem der Detailvergleich. Hier kann man ETFs in einer direkten Gegenüberstellung schön vergleichen und den für sich besten auswählen. Hier z.B. zwei ETFs auf den MSCI Europe Index, einmal von XTrackers (DWS Group) und einmal von der UBS.

Man sollte sich zusätzlich zu der Übersicht auch die Informationsprospekte (KID, Key Investor Document, Factsheet) der ETF-Gesellschaften durchlesen.

Der ETF sollte möglichst groß sein und er sollte sich schon eine zeitlang am Markt bewährt haben. Das minimiert das Risiko, dass er auf einmal aufgelöst wird, was ab und zu mal vorkommen kann.

Wir sehen uns nun die wichtigsten Punkte aus der JustETF Übersichtstabelle an.

Replikation

Die Art wie der ETF die Indizes abbildet wird als Replikation bezeichnet.

Bei physisch replizierenden ETFs sind auch die Aktien drin die der Index beinhaltet. Der ETF gilt somit als Sondervermögen. Die physische Replikation funktioniert gut für kleinere Indizes.

Beim Sampling wird nur eine Auswahl der Titel aus dem Index in den Korb gelegt. Diese Methode wird bei Indizes mit sehr vielen Positionen wie die über 1.600 Aktien eines MSCI World Index angewandt.

Als Synthetisch replizierende Swap-ETFs bezeichnet man ETFs die nicht unbedingt die Aktien enthalten die normalerweise im entsprechenden Index enthalten sind. Der ETF geht hier (meistens) mit der Mutterbank Tauschgeschäfte ein. Das Vermögen wird regelmäßig getauscht. Die Mutterbank verpflichtet sich die Indexrendite zu liefern. Hat der swappende ETF mehr erzielt macht die Bank einen Gewinn. Erwirtschaftet sie weniger als der Index, muss sie den Verlust ausgleichen. Manche Märkte sind kostengünstiger und besser durch synthetische ETFs abzubilden. Ein Nachteil hierbei ist das Kontrahentenrisiko. Bei ETFs mit dem Zusatz UCITS bzw. OGAW sind diese Tauschgeschäfte aber auf 10% des Fondsvermögens beschränkt. Über 90% werden durch Sicherheiten abgedeckt so dass der Anleger im Falle des Falles dennoch ausbezahlt werden kann. Einige ETFs nutzen auch mehrere Kontrahenten für die Tauschgeschäfte. Dadurch wird das Risiko noch einmal vermindert. Manche übersichern den Fonds auch mit 100 bis sogar 120 % des Fondsvermögens. Gesicherte Swap ETFs sind an der Bezeichnung »Unfunded / Funded Swap« ersichtlich.

Thesaurierend vs. Ausschüttend

Ein ETF wird als Thesaurierend bezeichnet wenn die Erträge (Kursgewinne plus Dividenden) im ETF gleich automatisch wieder neu angelegt werden (reinvestiert). Das ist ideal wenn man Vermögen aufbauen möchte. Wenn die Erträge viele Jahre immer wieder reinvestiert werden, nimmt die Zinseszins-Lawine so richtig schön Fahrt auf.

Die zweite Möglichkeit ist, einen ausschüttenden ETF zu wählen. Bei dieser ETF-Art werden die Erträge meist ein- oder zweimal pro Jahr aufs Konto ausgeschüttet. Es muß dann je nachdem versteuert werden. Bei Thesaurierenden ETFs muß es erst ganz am Ende versteuert werden wenn man entspart, also den ETF teilweise oder ganz verkauft. Will man regelmäßige Ausschüttungen haben, so kann man diese Art wählen.

TER

TER bedeutet »Total Expense Ratio« und bezeichnet allgemein die Gesamtkostenquote eines ETFs, die laufenden jährlichen Kosten. Sie beinhaltet z.B. Verwaltungsgebühren, Depotbankgebühren, Lizenzgebühren und Vertriebsgebühren. Die Zahl die auf den Webseiten angegeben wird eignet sich gut, um sich einen groben Überblick zu verschaffen. Man muß sich nur bewusst sein, dass die TER jedoch nicht alle Kosten komplett enthält. Neben der TER gibt es auch noch die TCO (Total Cost of Ownership). Diese zeigt die tatsächlichen Kosten eines ETFs auf. Da jedoch noch keine gesetzliche Regelung für diese Kennzahl existiert, wird sie nicht auf den Anbieter Webseiten aufgeführt. Sehr gute weiterführende Infos dazu gibt es auf JustETF.

Tracking Error

Zusätzlich zu der TER sollte man noch die Performance des ETFs zu seiner Benchmark checken. Als Tracking Error bezeichnet man den Unterschied zwischen der Rendite des ETFs und der Rendite des zugrunde liegenden Index. Diese sollte idealerweise so klein wie möglich sein. Dazu gibt es eine schöne Webseite die diese sichtbar macht: http://www.trackingdifferences.com/.

![]()

In diesem Bild sehen wir den MSCI Europe ETF von UBS den wir oben über JustETF gefunden und verglichen haben. Er hat eine TER von 0,20% p.a. (per annum / pro Jahr). Als durchschnittliche Tracking-Differenz finden wir hier – 0,05% angegeben. Eine Minuszahl ist gut. Damit war er günstiger für den Anleger als die TER alleine suggeriert und hat die Indexentwicklung übertroffen.

Rebalancing

Als Rebalancing bezeichnet man die Wiederherstellung der ursprünglichen Asset-Allocation die man am Anfang ausgewählt hat und der man dann auch treu bleiben sollte. Es handelt sich also um eine Neugewichtung, ein Ausbalancieren der ETFs. Der eine ETF macht Gewinn, der andere fällt vielleicht und so entsteht dann ein Ungleichgewicht. Das versucht man durch Ausgleichen der Sparbeträge (Sparplan) oder Einmaleinzahlung oder auch Verkaufen von ETF-Anteilen die ursprüngliche Aufteilung wieder herzustellen. Dieses Rebalancing soll langfristig die jährliche Rendite um einen halben Prozentpunkt erhöhen. Kurzfristig gesehen mag das nicht viel sein aber langfristig gesehen schon. Studien haben gezeigt, dass so ein Rebalancing langfristig die Rendite erhöht und das Risiko senkt. Man sollte also jeweils abwägen wann ein Rebalancing im persönlichen Fall Sinn macht.

I.d.R. macht man das Rebalancing einmal im Jahr. Bei der Einmaleinzahlung oder Verkaufen von Anteilen muss man jedoch auf die Kosten achten. Beim Verkaufen z.B. fallen nämlich eventuell Steuern an (Als Luxemburger hat man hier jedoch Vorteile da Aktien nach 6 Monaten Haltedauer hier steuerfrei sind). Hat man noch nicht viel Geld in einem ETF macht es eher keinen Sinn es durchzuführen da die Transaktionskosten zu hoch sind. Als Faustregel kann man sich behalten dass die Gebühren beim Kauf am besten nicht über 1% ausmachen sollten.

ETF Sparplan in der Praxis

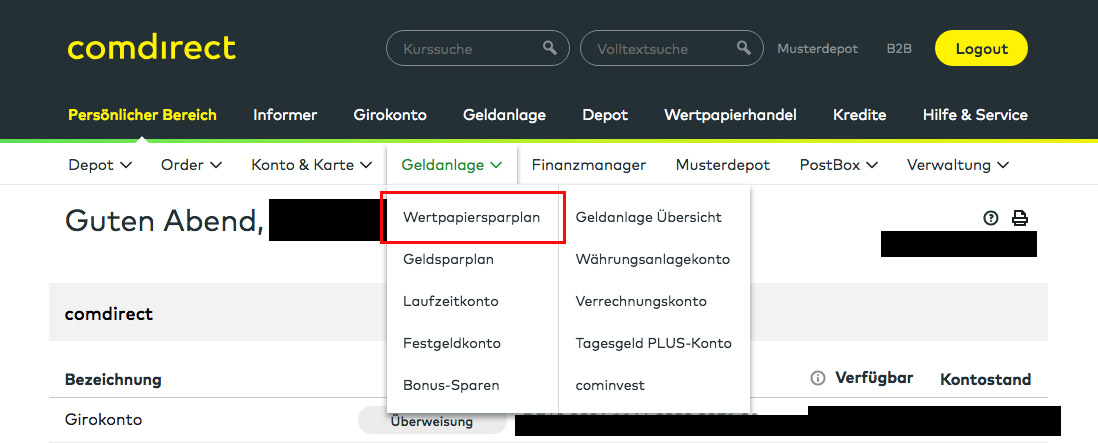

Vielleicht fragst du dich nun wie das in der Praxis geht, so einen ETF Sparplan einzurichten. Broker und Börse klingt kompliziert und es gibt so viele Fachwörter. Dabei ist das Kaufen von ETFs bzw. das Einrichten eines Sparplans so einfach wie ein Buch bei Amazon zu kaufen sag ich immer. Es sind nur ein paar Klicks nötig. Ich zeige ein Beispiel vom Online Broker Comdirect. Bei anderen Brokern oder Direktbanken sieht es ganz ähnlich aus. Zuerst klicken Sie auf Geldanlage > Wertpapiersparplan.

Im nächsten Schritt legen wir unsere Sparquote fest, z.B. 200 € pro Monat möchte ich investieren:

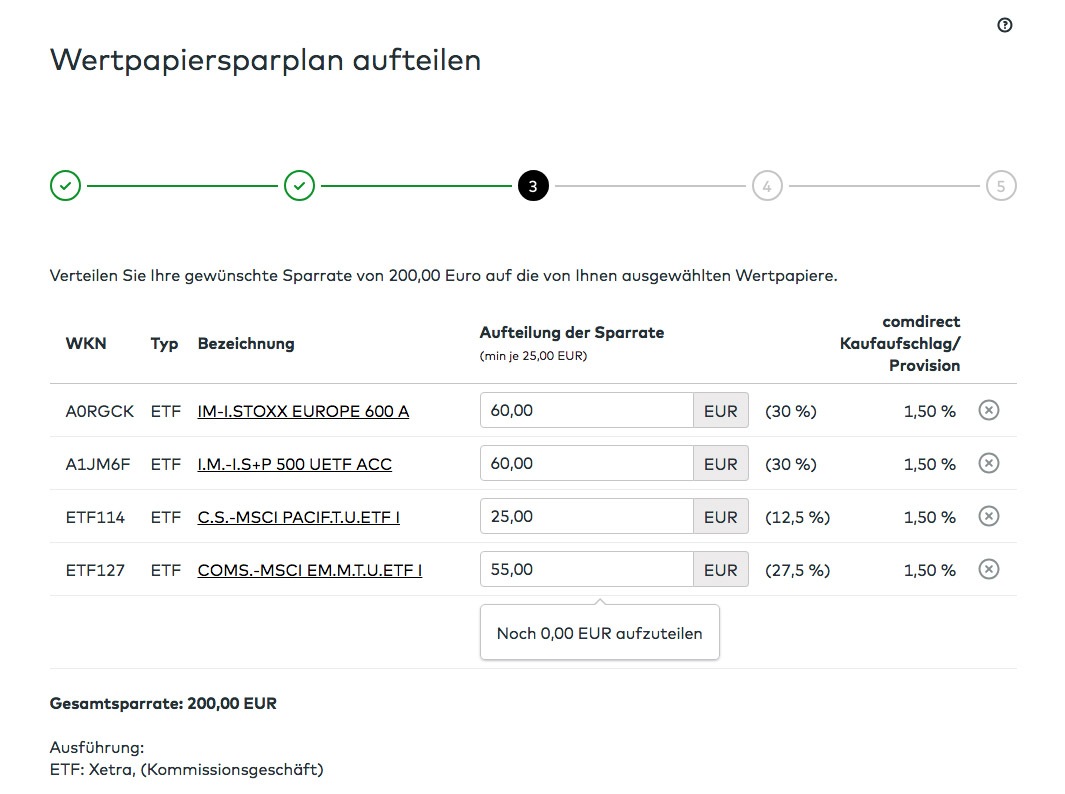

Dann muss ich mir die konkreten ETFs aussuchen und eingeben die ich besparen möchte. Ich nehme als Beispiel das oben vorgestellte Finanzwesir Portfolio mit 4 ETFs:

Im Schritt 3 erfolgt die Aufteilung laut meiner Asset Allocation:

Ich muss hier leider einen kleinen Kompromiss machen denn laut der Asset Allocation müsste ich 10% in den MSCI Pacific ETF investieren. Das wäre bei meiner Sparrate hier 20 €. Jedoch ist die Mindestsparrate 25 € bei den meisten Brokern. Ich habe hier also auf 25 € erhöht und dafür bei den Schwellenländern auf 55 € reduziert anstatt 60 €. Man kann diese Sparraten jedoch immer wieder anpassen wie man möchte. Die Ausführung passiert über die Xetra-Börse. Dies geschieht automatisch computergesteuert und ist deshalb i.d.R. auch die günstigste Wahl.

Im letzten Schritt muss man noch einstellen ob der Sparplan monatlich ausgelöst werden soll und an welchem Kauftag, zum 1. des Monats oder z.B. zum 7. oder zum 15. sind auch möglich. Die Investitionssumme wird vom Girokonto genommen i.d.R.

Nach diesem letzten Schritt muss man das Ganze nur noch bestätigen mit einer TAN zur Sicherheit und der Sparplan ist eingerichtet. Super easy.

FAQs

Welcher ETF ist der beste?

Darauf kann es keine allgemeingültige Antwort geben. Wichtiger als das Produkt ist die Strategie. Und diese ist individuell verschieden und beinhaltet auch die Einschätzung der Risikobereitschaft. Die Finanzindustrie bringt laufend neue ETFs auf den Markt und versucht diese zu bewerben. Diese ETFs haben manchmal sehr coole Namen, z.B. Smart-Beta-ETFs oder Multifactor ETF usw. Man sollte sich hier immer genau anschauen was drin ist. Das meiste braucht man nicht wirklich und oft handelt es ich nur um gutes Marketing. Ein gutes Beispiel sind z.B. Roboter und Technologie ETFs. Man kann vereinzelt mal einen solchen untermischen wenn man von der Entwicklung überzeugt ist. Aber nicht verblenden lassen. Index Investing bedeutet im Kern dass man die ganze Welt im Depot abbildet.

Viele Broker bieten auch Aktions-ETFs an die man gratis besparen kann. Allerdings gibt es diese Aktionen meistens nur zeitlich befristet. D.h. nach einem oder zwei Jahren kann es sein, dass es nicht mehr kostenlos ist. Ob der ETF nun gratis besparbar ist beim jeweiligen Broker oder nicht, sollte also nicht ausschlaggebend sein für die Entscheidung.

Was wenn es einen Crash gibt, wenn Aktien massiv in den Keller gehen?

Bei der Börse geht es immer wieder rauf und runter. Es kann auch mal so massiv runter gehen dass man von einem Crash sprechen kann. Wir Börsianer sprechen eher von »Korrektur« oder einer »Baisse«. Als passiver Investor ist es so, dass man diese Perioden sozusagen aussitzen und stur weiter investieren muß. Denn wenn die Börse unten ist geht sie auch irgendwann mal wieder rauf. Unter Umständen kann das aber auch mal lange dauern. Deswegen sprechen wir immer vom langfristigen Investieren. Man sollte so eine Baisse positiv sehen: wenn die Kurse unten sind, bekommt man für das gleiche Geld viel mehr Aktienanteile und wenn der Markt sich dann später wieder erholt, profitiert man davon.

Die Schwankungen am Aktienmarkt sind normal. Man muß sich immer vor Augen halten, dass hinter den Aktien auch Unternehmen stehen. Wenn es nun so einen Crash gibt und innerhalb einiger Tage die Kurse am Boden sind, bedeutet das ja nicht dass die Unternehmen die dahinter stehen, nun plötzlich weniger wert sind.

Sollte ich jetzt noch in Aktien investieren?

Die Antwort ist einfach: Ja. Der beste Zeitpunkt um anzufangen zu Investieren ist: Jetzt. Immer und immer weiter. Der beste Zeitpunkt wäre, genau da zu investieren wo alles gefallen ist und gerade der Wendepunkt kommt wo alles wieder nach oben geht. Diesen Punkt kann man aber nicht voraussehen. Erst hinterher weiß man, wo genau dieser Zeitpunkt war. Am besten zeigt es die folgende Grafik die bei Anlegern immer wieder gerne hervorgenommen und geteilt wird.

Der typische Investor macht beim Investieren in Aktien an der Börse alles falsch! (Quelle: Infografik von Kontomitkreditkarte.com

Wie geht es jetzt weiter?

Kurzfristige Buchverluste sind nicht bedeutend für einen Investor. Beim langfristigen Vermögensaufbau mit ETFs zählt nur was hinten raus kommt, die langfristige Durchschnittsrendite. Das wichtigste ist Geduld. Man muß die Wertentwicklung nicht laufend kontrollieren und jeden zweiten Tag ins Depot schauen. In ETFs investieren heißt passiv bleiben und nichts tun. Jeden Monat weiterinvestieren. Es passiert ja automatisch mit dem eingerichteten Sparplan. Man muß nix weiter tun, außer eventuell das Rebalancing einmal pro Jahr vornehmen.

Hier kann man zum Schluss den Altmeister Kostolany zitieren: »Kaufen Sie Aktien, nehmen Sie Schlaftabletten, und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.« Lies keine täglichen Börsennews, Börsenmagazine und ändere die Strategie nicht. Sei geduldig, bleib dabei. Lange. Viel Erfolg.

Vielleicht kann man hier im Titel ja bald »Deutsche« durch »Luxemburger« ersetzen? Ich würd’s mir wünschen.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista