Depuis quelques années, il y a de plus en plus de Robo-Conseillers sur le marché, maintenant aussi au Luxembourg. Qu’est-ce qu’un Robo-Conseiller ? Contrairement au conseiller en investissement classique, avec le Robo-Advisor, une machine agit comme un «conseiller». Cela signifie que l’ensemble du processus d’investissement est automatisé. Au lieu de prendre rendez-vous avec votre conseiller en investissement et de discuter avec lui de ce que vous voulez et de votre position, de votre tolérance au risque, etc., vous devez suivre ces étapes automatiquement via un ordinateur ou une application et répondre à quelques questions. Dans la dernière étape, le Robo-Conseiller vous recommande une stratégie d’investissement et une allocation d’actifs adaptées, que vous pouvez ensuite lancer ou modifier en appuyant sur un bouton. L’avantage est généralement que le service peut être proposé à un prix inférieur à celui d’un conseil en investissement classique en raison de l’automatisation complète. Dans ce qui suit, nous allons examiner quels sont les Robo-Conseillers actuellement (juillet 2020) disponibles au Luxembourg, comment ils fonctionnent, ce qu’ils coûtent et quelle stratégie/idée se cache derrière chacun d’eux, à condition que vous puissiez extraire les informations des informations fournies publiquement.

Clause de non-responsabilité

Ce site web ne constitue pas un conseil en investissement. Les opérations boursières comportent des risques. Chacun agit sous sa propre responsabilité. Les auteurs de ce site web ne sont ni des professionnels du secteur financier ni des conseillers qualifiés. Ce site d’information a pour seul but de promouvoir et d’échanger la culture de l’investissement (au Luxembourg). Les actions ou produits d’investissement présentés ne constituent bien sûr pas une recommandation d’achat.

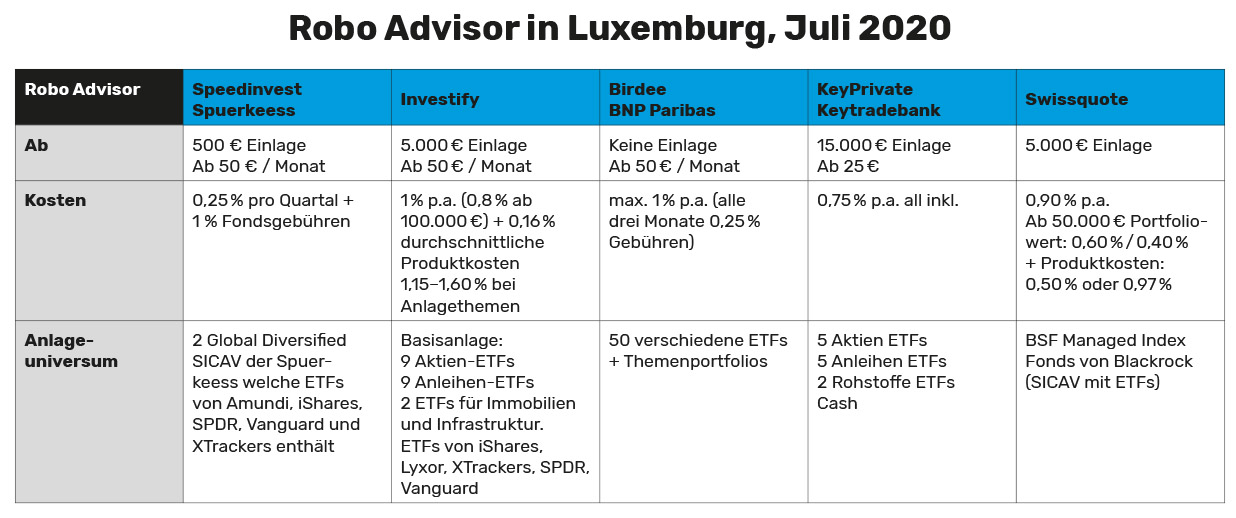

1) KeyPrivate / Keytradebank

En 2016, Keytradebank, qui fait partie du groupe Crédit Mutuel Arkéa, a lancé le service KeyPrivate. Ce service utilise le logiciel «Birdee» de la société belge FinTech «Gambit Financial Solutions» pour la gestion de portefeuille (voir également le point 4 ci-dessous). Selon Keytrade, la stratégie d’investissement a été récompensée par le prix Nobel, ce qui signifie la théorie moderne du portefeuille qui remonte à l’économiste américain Harry M. Markowitz. Mais ce n’est pas une proposition de vente unique, d’autres Robo-Conseillers pourraient également être annoncés avec cela; ça signifie simplement que les portefeuilles sont bien diversifiés, c’est-à-dire largement répartis pour un rapport risque/rendement optimal en fonction du profil d’investissement.

Portefeuilles

Vous avez la possibilité d’investir dans 10 classes de risque différentes: Très défensif, défensif, très modéré, modéré, équilibré, orienté vers la croissance, dynamique, très dynamique, agressif ou très agressif. Sur le site web, vous trouverez les logos d’Amundi, de Blackrock et de WisdomTree, donc les produits de ces fournisseurs sont probablement utilisés (hypothèse puisque non divulguée). Chaque mois, un comité d’investissement se réunit pour discuter de la stratégie et procéder aux ajustements nécessaires. Ici, le marché est analysé ensemble et les tendances et les risques sont pesés. Les ETF sont ensuite sélectionnés sur la base de la dynamique.

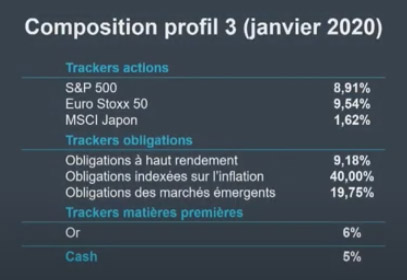

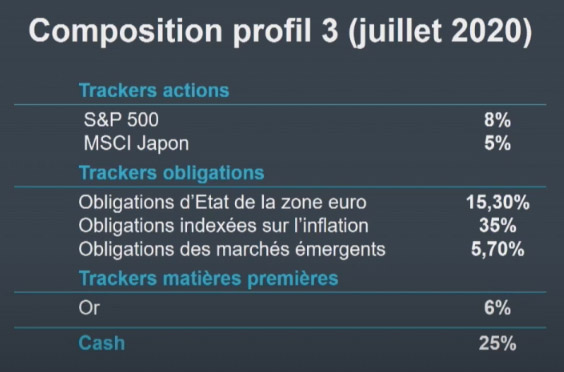

Cependant, tous les ETF ne sont pas toujours utilisés. Comme vous pouvez le voir dans le rapport sur YouTube, le portefeuille n° 3 en janvier 2020, par exemple, ne comprenait que le S&P 500, l’EuroSTOXX 50 et le MSCI Japan dans la partie actions, ainsi que trois ETF dans la partie obligations et un ETF sur l’or. Je trouve les reportages sur la chaîne YouTube de Keytradebank très positifs. Cela crée une certaine transparence. Vous pouvez voir que Robo-Advisor, par exemple, s’est complètement retiré des actions européennes pendant la crise de Corona et a augmenté ses liquidités (janvier: 5% en espèces, juillet: 25% en espèces).

Coûts

0,75 % par an et les frais de transaction sont inclus, plus la TVA et les taxes. Vous pouvez adhérer à partir de 15.000 euros, puis à partir de 25 euros par période (selon que vous investissez par mois, par trimestre ou par an).

Keyplan

En plus de KeyPrivate, Keytradebank propose également le service «Keyplan». C’est aussi une sorte de robot-conseiller, à la différence qu’il n’investit pas dans des ETF mais dans un univers sélectionné de 40 fonds d’investissement/SICAV, des fonds actifs dont les frais de gestion sont beaucoup plus élevés (par exemple 1,75 % ou même plus). Il n’y a donc pas de frais supplémentaires pour cela. Pour les investisseurs privés, KeyPrivate sur base ETF est préférable.

2) Speedinvest de Spuerkeess

En 2017, Spuerkeess a introduit le Robo-Conseiller «Speedinvest» comme première banque de détail luxembourgeoise. L’argent est ici investi dans deux compartiments de SICAV diversifiées globales (GDS, obligations et actions) composés d’ETF et spécialement développés pour Speedinvest. Il est à noter que, par exemple, aucun investissement n’est fait dans les matières premières ou l’immobilier. La durabilité ne joue aucun rôle si c’est un sujet qui vous intéresse lorsque vous investissez.

Portefeuilles

Il existe 3 portefeuilles: dynamique, équilibré et prudent.

- Dans la stratégie dynamique, l’investissement est réparti entre 80% d’actions et 20% d’obligations.

- La stratégie équilibrée divise l’allocation en 50% d’actions et 50% d’obligations.

- La stratégie prudente n’utilise alors que 20% d’actions et 80% d’obligations.

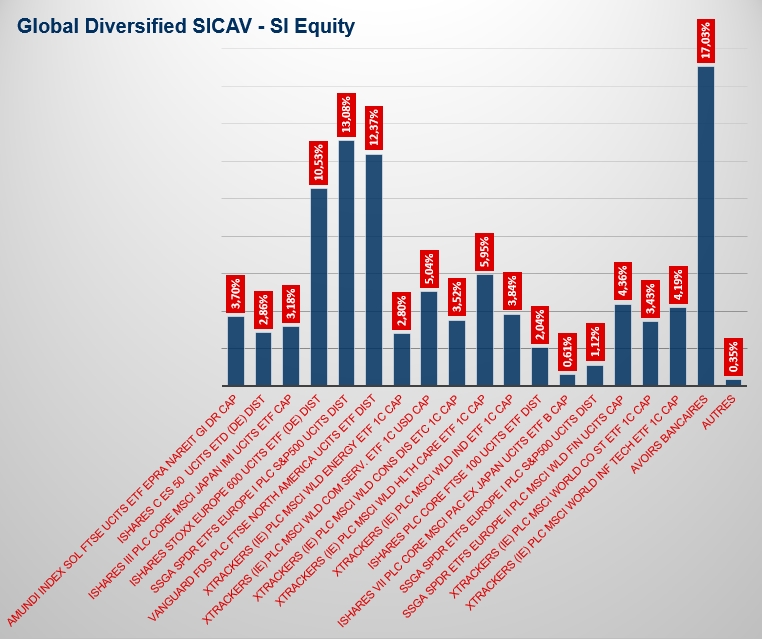

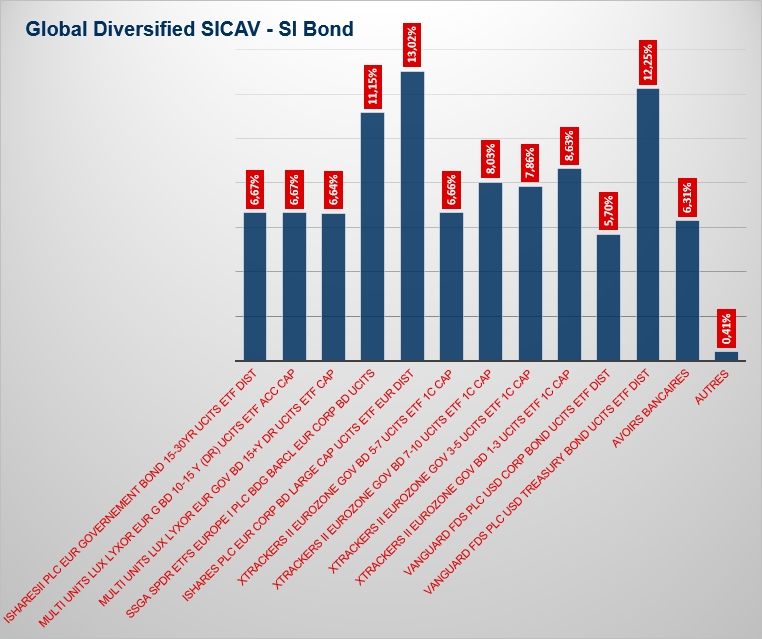

Quels sont les ETFs utilisés? Un coup d’œil au rapport annuel de la SICAV Global Diversified fournit des informations. Il existe 17 ETFs d’Amundi, iShares, SPDR, Vanguard et XTrackers.

Coûts

Speedinvest prélève des frais administratifs annuels de 0,25% (soit 0,0625% par trimestre) qui sont débités trimestriellement (correction: la première version de l’article disait 0,25% de frais trimestriel ce qui ferait 1% p.a.). En outre, l’achat des fonds est soumis à une commission de 1%. Sommes-nous déjà à 2% … L’investissement initial minimum est de 500 euros. A partir de 50€ par mois, on peut investir.

3) Investify

Investify est disponible en Allemagne depuis 2015, et depuis 2018 maintenant aussi au Luxembourg, et fait partie de la société allemande FinTech Axigo. La banque partenaire ici est la banque Baader.

Portefeuilles

La base d’Investify est un portefeuille d’ETFs largement diversifié dans le monde entier. En outre, on peut mettre l’accent sur des sujets tels que la robotique ou l’investissement éthique, le Big Data, la cybersécurité, les technologies du futur et bien d’autres encore. C’est un supplément chez Investify. Seuls les ETF qui se reproduisent physiquement sont utilisés. Cela signifie que les valeurs sont réellement dans le fonds et pas seulement simulées artificiellement (voir réplication synthétique). La plate-forme du fournisseur Morningstar est utilisée pour la sélection. Pour les thèmes dits d’investissement, des fonds actifs peuvent également être utilisés.

Ces ETFs sur actions sont utilisés chez Investify:

Vous trouverez ici un aperçu transparent des produits. L’investissement de base comprend également les ETFs immobiliers et, bien sûr, les obligations.

Kosten

A partir de 5.000€ vous pouvez rejoindre Investify. Les coûts sont de 1% par an ou 0,8% par an pour un investissement de 100.000€. En outre, le coût des produits est de 0,16 % en moyenne. Pour les thèmes d’investissement, il y a des coûts de produits supplémentaires de 1,15 à 1,60 %. Les coûts totaux sont facturés mensuellement. Vous pouvez investir à partir de 50€ par mois.

4) Birdee

Birdee a été acquise par BNP Paribas Asset Management en 2017. Jusqu’à récemment, Birdee ne pouvait être utilisé qu’à partir de 1.000 euros, mais depuis juin 2020, il est disponible à partir de 50 euros. Birdee investit principalement dans des ETFs et une grande partie suit également les critères RSI (investissement socialement responsable). L’argent peut être retiré à tout moment ainsi que les montants investis. La banque du tuteur agit en tant que banque partenaire lorsque le compte est ouvert. Birdee elle-même est «seulement» un gestionnaire d’actifs (comme dans le cas d’Investify). Les parts des ETFs sont également détenues à la Sutor Bank.

Portefeuilles

Chez Birdee, il existe 5 portefeuilles différents: Dynamique, Protecteur, Modéré, Stable et Défensif.

Le portefeuille dynamique offre les plus grandes chances de profit mais aussi le plus grand risque. La répartition des actifs se compose ici, par exemple, de 40% d’actions, 40% d’obligations et 20% de liquidités.

Avec un portefeuille défensif, le risque est moindre, mais il est presque impossible de réaliser un rendement. La répartition des actifs est ici: 41% d’obligations, 50% de liquidités et 10% d’actions.

Birdee utilise environ 50 ETFs différents pour cartographier les portefeuilles. Malheureusement, il n’est pas possible de savoir quels sont les 50 ETFs exactement. Seulement que le service TrackInsight est utilisé pour sélectionner les meilleurs ETF.

Outre les portefeuilles classiques, il existe également des portefeuilles thématiques tels que la biotechnologie, les petites et moyennes entreprises (small and mid caps) ou l’immobilier. Vous pouvez également combiner un portefeuille classique avec un portefeuille thématique.

Coûts

Les frais de gestion d’une naissance sont plafonnés à 1 % par an. Tous les 3 mois, des frais de 0,25 % sont prélevés. Le rééquilibrage est inclus ainsi que les coûts de l’ETF (TER). Birdee peut être testé gratuitement aussi longtemps que vous le souhaitez. Vous pouvez commencer à partir de 50€. Aucun dépôt n’est requis.

5) Swissquote

Swissquote est un nouvel acteur sur le marché luxembourgeois. Swissquote, la première banque en ligne de Suisse, a acheté Internaxx en 2019 après qu’Internaxx ait fait partie du groupe canadien Toronto Dominion Direct Investing Group pendant un certain temps. Swissquote n’est pas un pur Robo Advisor, mais plutôt un courtier en ligne. Mais ils proposent quelque chose dans ce sens sous le nom de «Smart Portfolios».

Portefeuilles

4 profils d’investissement peuvent être sélectionnés: Portefeuille défensif, modéré, de croissance et de durabilité. Un fonds par portefeuille est utilisé avec des sous-fonds. Le portefeuille défensif utilise par exemple le fonds «BSF Managed Index Port Defensive D2 EUR» ou SICAV. Le fonds est émis par Blackrock et utilise uniquement d’autres fonds Blackrock (iShares) ETF comme sous-fonds. Et en fait beaucoup, par exemple 28 actions. Y compris les actifs alternatifs, les espèces, les dépôts et les produits financiers dérivés … Difficile à comprendre en tant qu’investisseur privé.

Comme pour le portefeuille Speedinvest ci-dessus, la question de la stratégie se pose toujours avec autant de participations différentes dans une SICAV, quel que soit le degré de chevauchement. Dans la plupart des cas, un simple ETF World ou All Country World serait préférable à long terme. Il est cependant difficile à juger car les performances passées ne peuvent être reportées à l’avenir et on ne peut faire une comparaison correcte qu’après 10 ans d’investissement. Il est préférable de comparer 15 à 20 ans. Et la plupart des Robo Advisors ne sont pas sur le marché depuis assez longtemps pour cela.

Kosten

À partir de 5.000€. Frais forfaitaires annuels de 0,90% sans supplément d’émission ni rabais de rachat. À partir de 50 000 euros de valeur de portefeuille, vous payez encore moins, 0,60 ou 0,40 % par an. En plus de cela, il y a des coûts de produits de 0,50 % (portefeuille défensif, modéré ou de croissance) ou de 0,97 % pour le portefeuille durable.

6) Startalers

Enfin, je voudrais mentionner «Startalers». Gaëlle Haag a créé la plateforme qui est en fait principalement destinée aux femmes. Le site est uniquement disponible en français et il s’agit d’une application à laquelle les femmes intéressées peuvent s’inscrire et où elles peuvent obtenir des propositions d’investissement personnalisées. Il s’agit également de construire une communauté. Malheureusement, le site web et l’article sur les startalers ne vous en disent pas beaucoup plus sur la stratégie et les coûts d’investissement tant que vous ne vous inscrivez pas. De plus, il n’est pas clair si vous pouvez investir directement par le biais de l’application ou si vous devez chercher un courtier pour commencer.

Conclusion: devrais-je maintenant investir mon argent avec un Robo-Conseiller ?

Il est en fait assez intéressant de constater que, bien qu’il existe désormais de tels nouveaux services de Robo-Advisor au Luxembourg, il n’existe toujours pas de banque où vous pouvez faire vous-même des plans d’épargne ETF simples en ligne à un prix bas (!), par exemple mensuel, comme si cela n’était pas voulu. Le moyen le moins cher d’investir est toujours de le faire soi-même. Parce qu’alors, vous vous occupez aussi de la thématique, vous comprenez ce que vous faites, vous ne devez pas vous fier aveuglément à des algorithmes qui fonctionnent en arrière-plan et vous pouvez contrôler vous-même vos investissements. Quiconque souhaite le faire et n’a pas encore lu notre grand guide sur les ETFs devrait le faire maintenant (malheureusement seulement disponible en Allemand pour l’instant).

Comme décrit dans le guide, vous pouvez créer une stratégie d’investissement simple qui ne nécessite pas de nombreux éléments de base, par exemple à la Bogleheads avec seulement un ou deux ETFs. Jusqu’à un seul ETF (par exemple l’Arero-Fonds) où vous n’avez rien à faire du tout et où l’épargne peut être entièrement automatisée comme avec un Robo-Conseiller, seulement c’est encore moins cher (Arero : 0,50% p.a.).

Si vous n’osez pas faire une telle chose vous-même, vous pouvez choisir un Robo-Conseiller qui travaille sur la base des ETFs. C’est toujours mieux que de ne rien faire et les coûts sont maintenus dans des limites. Comme les Robo-Conseillers n’existent pas encore depuis si longtemps, il est difficile de le comparer à un simple portefeuille mondial conventionnel qui est réparti dans tous les pays et toutes les catégories d’actifs. Les Robo-Conseillers sont généralement préférables aux conseils bancaires traditionnels qui consistent à placer vos actifs dans des fonds actifs qui vous coûtent beaucoup de frais et absorbent vos rendements. Cependant, investir dans 17 ETFs différents comme Speedinvest est tout simplement exagéré. Il n’y a pas plus de rendement à obtenir que s’il n’y avait que la moitié des ETFs. Mais si vous voulez investir dans autant d’ETFs, vous ne le pouvez pas faire si bon prix vous-même.

Un autre avantage des Robo-Conseillers est que les algorithmes et les stratégies qui les sous-tendent peuvent également réagir aux tendances du marché, par exemple en période de récession, lorsque les prix sur les marchés boursiers baissent. Comme nous l’avons vu plus haut, KeyPrivate s’est tourné vers les liquidités et a quitté les marchés européens pour protéger les actifs de ses clients. Toutefois, il est vrai qu’en période de baisse des prix, les actions peuvent être achetées moins cher. Ainsi, si vous gérez passivement un portefeuille d’ETFs, il serait plus avantageux de continuer à investir obstinément chaque mois ou même d’augmenter le montant que vous épargnez pour acheter plus d’actions et ensuite réaliser plus de rendement lorsque les prix augmenteront à nouveau, car ils le feront. L’idée d’investir dans les ETFs est d’être passif, de ne rien faire et de continuer à acheter au prix moyen (Cost Average Effect), peu importe ce que fait le marché à court terme, car en tant qu’investisseurs intelligents, nous investissons sur les marchés à long terme (+10 ans, mieux +15 ans).

Quel Robo-Ceonseiller choisirais-je personnellement?

Je pense que le Robo-Conseiller de Keytradebank fait la meilleure impression (KeyPrivate). J’aime le fait qu’il n’y ait que quelques ETFs en usage qui se complètent parfaitement. Une stratégie claire est visible. Vous avez de nombreuses classes de risque différentes pour gérer votre profil et j’aime beaucoup les mises à jour mensuelles sur YouTube et le comité d’experts comprenant le Value Investor luxembourgeois Leon Kirch. Les coûts avec 0,75% par an sont également super. Le seul obstacle est le droit d’entrée de 15.000 euros, qui est un peu élevé.

Si la durabilité et l’environnement sont importants pour vous, je choisirais probablement Birdee.

Outils à l’étranger

Toutefois, il faut également dire ici que les pays voisins sont très en avance à cet égard. Rien qu’en Allemagne, il existe d’innombrables offres qui sont souvent meilleures que celles présentées ici depuis le Luxembourg. Par exemple, Quirion (coûts àpd 0,48% p.a.) ou Fintego, Visualvest avec leurs portefeuilles verts ou p.ex. Weltsparen qui offrent de très beaux portefeuilles d’ETFs. Cependant, le marché est maintenant aussi assez saturé avec Robo Advisor. Certains ont déjà abandonné par manque de demande.

Die digitale Vermögensverwaltung von Gerd Kommer kommt

A la fin, une indication intéressante. Gerd Kommer est un expert financier et un gestionnaire d’actifs réputé dont je ne peux que recommander les livres sur les ETFs à tout le monde, même s’ils sont écrits de manière assez scientifique et parfois aride. Mais c’est de la bonne littérature financière. Il vient d’annoncer qu’il lancera son propre robot-conseiller qui s’inspirera de sa stratégie d’investissement (voir ici). Comme son concept de «Weltportfolio» contient de nombreuses classes d’actifs différentes, vous n’avez pas à faire tout le fractionnement et le rééquilibrage vous-même. Autre avantage: Gerd Kommer est 100% indépendant, c’est-à-dire qu’il ne perçoit aucune commission parce qu’il recommande différents produits ou qu’il a un contrat avec les fournisseurs de fonds. La somme minimale d’investissement est cependant de 10.000€. Le service coûte 0,70% par an et les ETFs 0,20% par an. Nous verrons si le service sera également disponible pour les Luxembourgeois.